作为全球网络社交工具的鼻祖之一,Facebook从诞生之日起就一直扮演著朋友或网友之间互相沟通、分享生活见闻的平台角色,积累了数以十亿计的忠实用户。近年Facebook凭藉著巨大的流量优势尝试涉足电商领域,於2016年在其手机应用程式中加入了购物功能,称之为「市集」(Marketplace),使用者可以在此张贴各种商品买卖讯息及竞标商品。无独有偶;腾讯旗下的微信(Wechat)是华人社会中最受欢迎的社交通讯软件,它同样为进军电商市场铺垫多年,并透过在微信公众平台推出「微信小店」,让用户可以开立网店和售卖商品;腾讯参与投资并以微信平台为基础的「拼多多」於2018年在美国上市,更将「社交电商」推到了新经济的风口浪尖。

社交遇上电商:用户为本

几乎所有的社交平台和通讯软件自创办伊始,便需为如何建立可靠的盈利模式而「费尽思量」;除了在广告收费、遊戏分成、用户数据的应用等方面努力开源之外,本身盈利模式最为成熟的电子商务自然成为令人垂涎叁尺的另一块「肥肉」。从以上的例子可看到,一些原本以社交媒体起家的互联网龙头企业在主营业务迈向成熟之际,便「水到渠成」地涉足电子商贸,以拓展企业的业务版块和增加多元化的经营收益。「社交电商」因此应运而生,其代表的正是社交平台与电子商务两大範畴的跨界对接 (Cross Over)。

顾名思义,社交电商乃基於人际关係网络,借助社交平台的传播途径,让用户将关注、分享、讨论、沟通和互动等社交化元素应用於电商交易的全过程,通过社交互动、用户自生内容等手段来辅助消费者选购商品。另外,一些由公开论坛、直播平台等衍生而来的电商交易亦会被归入社交电商的範畴;例如,活跃在网上讨论区、视频分享网站上的意见领袖(Key Opinion Leader,KOL),透过资讯交流、推介等的方式引导网民购买相关商品的行为,亦可视作为在社交基础上达成的电商交易。

传统意义上的电商,无论是美国的Amazon还是内地的「淘宝」及「天猫」,他们的平台服务主要是围绕商品交易资讯而展开,包括商品交易前的产品介绍及交易後的用户使用反馈等。相比之下,社交电商则凭藉其先天的社交基因,以满足用户需求为出发点,在用户之间或用户与商家之间相互交流的过程中产生商品购买需求,从而「顺理成章」实现商品的交易。根据内地发表的首份社交电商行业的研究报告《2016移动社交电商行业数据报告》,近九成的调查用户有在社交平台购物的经历,超过七成用户愿意在社交网络分享购物情况,超过六成的用户承认受到好友推荐、社交分享的影响而有过购买行为。其中,微信在电商业务的渗透率以及被接受程度均相当高,有接近七成的用户曾透过微信的辅助完成网购,包括朋友圈的图文消息(27.8%)、微信群的图文消息(23.5%)、公众号的推送购买(18.4%)。

讲心还是讲金:完美结合?

社交电商的崛起,反映了移动社交软件在消费者日常生活中的影响力越来越大,使得由移动社交带动的电子商务活动有了充足的发展空间与可能性。在移动互联网时代,社交工具作为人们交流的「刚需」产品,已渗透到日常生活的方方面面,并逐渐成为一种现代生活方式。根据Hootsuite和We Are Social两家机构联合发佈的《2017年全球数字报告》,2017年全球的互联网用户达38亿人,其中超过30亿用户接触过社交平台。报告还发现,虽然消费者在研究、评估产品服务时仍较多地依赖於搜索,但在年轻消费群体中,社交功能的使用量开始挑战搜索功能。

另一方面,社交电商以用户需求为核心的商业模式,能为消费者带来更佳的购物体验,有助於增强客户黏性。按消费者购买决策理论,消费者在购物时通常会经历认知、搜索资讯、评价备选方案、购买决策和购後评价等五个阶段;通过朋友分享及推荐,消费者对商品的可信度提高,有助於直接进入购买阶段,从而缩短决策时间和增加购物便捷度。其次,当今消费者在购物时,其关注点已从单纯索取「有形价值」过渡到兼顾「无形价值」方面的要求,例如情感联繫、认同感、自我实现、社会地位的体现等。在社交媒体的参与之下,消费者在购物前可以事先浏览别人的推荐与分享内容,大大增强了购物的信息认知和娱乐性,而购物之後亦可以向自己的朋友或者网友「曬单」,获得点讚或被分享,增强「被认同感」及获得「尊重」,满足心灵需求。此外,当人们在社交媒体上分享不同的消费场景以及物品的购买、使用心得时,还可能会激发其他用户以往忽视的潜在需求以及一系列的零碎化需求,促成衝动性消费。

但亦须看到,社交电商虽然具有加快用户决策、增加客户黏性、提升客户体验等优势,但若就此断言这种新兴的电商模式即将成为主导整个电商行业的未来发展方向,则属言之过早。本质上,社交平台的基本作用是应满足现代人社交需求;倘若加入过多的商业化元素,或会惹来「初心矇蔽」的非议,影响整个平台的公信力,亦有可能削弱用户持续使用该平台的兴趣。如何妥善平衡「讲心」和「讲金」两者间的关係,正正是社交电商营运的重点与难点,亦是整个行业能否持续发展的关键所在。

中国社交电商:前世今生

作为全球电商大国,中国社交电商的曲折经历不失为该领域发展的一个「缩影」。内地的社交电商主要分为微商与网红电商。早期的微商正如其英文翻译「Wechat Business」所示,发端於微信朋友圈或微博的代购,故亦被称为个人微商;在最红火的时候,打开微信朋友圈,经常满屏幕都是兜售各种产品的资讯。但随著个人微商「野蛮」扩张,整个行业出现了诸多问题。例如,个体商户通过朋友圈展示产品,易产生资讯过载,反而达不到吸引客户的目的,甚至惹人生厌;加之不少商户在朋友圈刊载违法广告和出售大量假冒伪劣产品,亦加速了个人微商如「昙花一现」般迅速走向式微。

但无论如何,个人微商亦算是揭开了社交与电商结合的序幕;伴随著行业规管政策的不断完善,微商的业态亦出现了蜕变,从「群莺乱飞」式的个体经营走向平台化、集约化、正规化经营。平台化微商以社交工具或公共论坛为载体,吸引品牌方及个人加盟,让微商在平台上开店,然後把产品连结分享到朋友圈产生销售,从中赚取佣金;其典型代表是微信公众平台推出的「微信小店」。「微信小店」将形形色色的小店搬进微信,用户只需登录微信服务号,即可获得轻松开店、管理货架、维护客户的简便範本。

近年爆红的「拼多多」本质上是一个依託於微信的电商平台;用户只需通过微信发动朋友、家人、邻居等进行拼团购物,就能「合作砍价」,以超低价购买平台上的商品。2015年才成立的「拼多多」借助了现有社交媒体的现有功能和庞大的虚拟社群网络,通过用户间的分享、交流以及「团购」让利的优势来激发购物需求,同时也将购物变成一种社交行为,反过来亦为社交平台导入流量和增加黏性;无怪乎成立未满叁年已吸纳近3亿活跃用户,跃身为中国第叁大网购平台。「拼多多」成功突围更带动主流电商向社交板块集结,纷纷入局拼团;例如,支付宝与淘宝合作上线了拼团功能,京东组建了一站式社交行销平台「社交魔方」,苏宁亦推出「乐拼购」等。

社交电商领域另一个较成功的「佼佼者」是专营跨境电商业务的社交网络平台「小红书」。「小红书」在2013年刚面世的时候,其定位是用户分享海外购物经验的社区;网站上没有商家的宣传和推销资讯,只有记载用户经验和口碑的「消费笔记」。在运营一年、积累了一群固定「拥趸」之後,「小红书」正式踏足电商业务;它与多个品牌达成战略合作,采取品牌授权和品牌直营的并行模式,让用户在看完别人分享的「消费笔记」後,就可以直接在软件中下单购物。据报导,截至2018年10月中旬,全球有超过1.5亿年轻用户在小红书上分享吃穿玩乐买的生活方式,成为全球最大的社区电商平台,电商销售额已接近百亿元人民币。

近年兴起的「网红经济」本身就是一种借助社交平台流量宣传产品的行销模式。不少活跃於论坛及直播平台的网红借助自身在特定领域的专业性,为不同的产品做广告以及进行电子商务活动,精准地将产品导向粉丝需求。在社交电商这个领域,一部分网红最初是靠个人微商兜售面膜等美容产品起步;随著微商的式微和直播文化的兴起,他们开始通过图文、视频直播等全方位的场景化营销,引导粉丝消费。

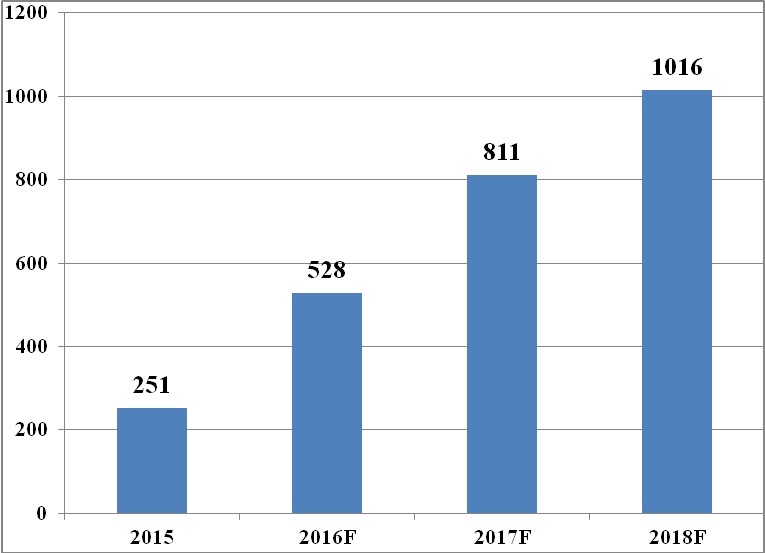

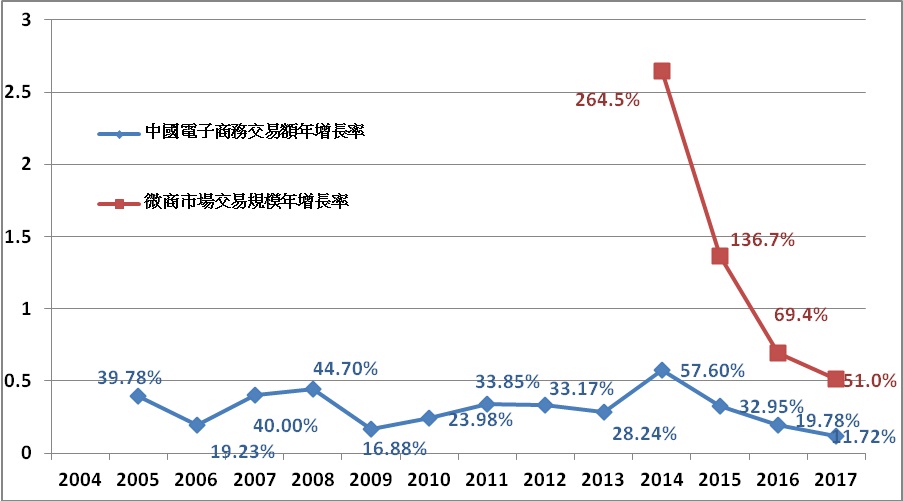

中国商务部发表的《中国电子商务报告2016》估计 2016年内地网红产业规模已达528亿元人民币,未来叁年复合增长率将达59.4%;其中,「电商+直播」市场规模约456亿元,占比高达86.4%(见附件图1)。微商业态同样保持较快速发展;根据《2017中国微商行业发展研究报告》,2013至2017年的市场交易规模分别为224.9亿、819.7亿、1,940.4亿、3,287.7亿和4,965亿元,期间的年复合增长率达117%,远远抛离中国电子商务交易额67%的增速;而且每年微商交易规模的增长率均跑赢整体的电子商务(见附件图2)。

中国社交电商称得上是全球执牛耳者,这与当地社交软件的广泛普及不无关係。根据《2018年全球数字报告》,去年中国移动社交程式的渗透率达65%,远高於全球平均水平42%。与此同时,中国正经历一场消费的升级换代;社交电商可为用户带来更好的消费体验,满足消费者购物时对「无形价值」的新增需求。再者,内地政府近年逐步将新兴电商纳入监管,对行业作出适当引导,亦有助於推动社交电商行业的健康成长(附表1)。例如,2016年出炉的新版《中华人民广告法》明确规定,广告荐證者不得为其未使用过的商品或者未接受过的服务作證明;为网红推荐产品设立了规範,客观上反而有助於提振消费者的信心和防範当年个人微商乱象的重演。

内地发展经验:港可借镜

今时今日,香港市场亦已不乏社交电商的身影。本地的社交电商亦主要以个人微商和KOL为主;前者以「instagram + 电商」的组合最为常见,不少年轻创业者或中小企在instagram上开立账号,分享公司或货物的资讯。至於KOL,他们往往利用facebook或instagram等社交工具作为媒介,通过销售产品获利,盘活粉丝资源。

相比起在内地已经成行成市并且步向产业化的盛况,香港社交电商只能算是处於「星火燎原」的初阶。毕竟内地「珠玉在前」,證实了这一新兴模式具有丰厚潜力,更有可能创造意想不到的经济效益;在一定程度上亦为社交电商在香港的发展预设了广阔的想像空间。香港电子商务虽然发展缓慢,但移动社交软件在本地的渗透率极高;以「强社交」带动「弱电商」,或可作为本港电商行业「发围」的突破点。从另一角度看,在租金高昂的香港,发展移动社交电商不失为商户开源节流的新途径;兼且这种生意模式具有入门门槛低、可兼职运营的特点,较容易吸引年轻创业者加入小试牛刀。

内地的网络经济异军突起,成为香港甚至世界各地竞相学习和借镜的标桿。在社交电商领域,本港在某种意义上亦是正在步内地之後尘;「他山之石,可以功玉」,内地的经验应可为香港带来启示。目前香港移动社交电商由个人或中小企主导的,缺乏统一监管,容易滋生「擦边球」的现象,例如商家透过这些平台售卖「水货」甚至冒牌货品等;这与内地社交电商发展初期以个人微商为主导的情况有些类似。虽然香港法制健全、个人诚信较佳,在消费者的维权意识以及行业自律等方面拥有一定的优势;但参考内地的发展路径,相关的政府部门和机构或有必要在行业监管的层面上及早做出因应和部署,才能为移动社交电商的健康发展「保驾护航」,而香港业界亦须尽早探讨平台化微商的经营路线,以引动香港电商行业的一次华丽蜕变。

2018年12月

附图1:2016至18年中国网红产业规模预测(单位:亿元人民币)

资料来源:易观智库:《中国网红产业专题研究报告2016》;厂商会研究部整理

附图2:中国电商市场与微商市场交易规模的按年增长率比较

资料来源:艾瑞谘询:《2017中国微商行业发展研究报告》;厂商会研究部整理

附表1:中国对移动社交电商行业出台的相关政策

.jpg)

资料来源:政府网站;易观智库:《2017中国社交电商大资料白皮书》;厂商会研究部整理