作為全球網絡社交工具的鼻祖之一,Facebook從誕生之日起就一直扮演著朋友或網友之間互相溝通、分享生活見聞的平台角色,積累了數以十億計的忠實用戶。近年Facebook憑藉著巨大的流量優勢嘗試涉足電商領域,於2016年在其手機應用程式中加入了購物功能,稱之為「市集」(Marketplace),使用者可以在此張貼各種商品買賣訊息及競標商品。無獨有偶;騰訊旗下的微信(Wechat)是華人社會中最受歡迎的社交通訊軟件,它同樣為進軍電商市場鋪墊多年,並透過在微信公眾平台推出「微信小店」,讓用戶可以開立網店和售賣商品;騰訊參與投資並以微信平台為基礎的「拼多多」於2018年在美國上市,更將「社交電商」推到了新經濟的風口浪尖。

社交遇上電商:用戶為本

幾乎所有的社交平台和通訊軟件自創辦伊始,便需為如何建立可靠的盈利模式而「費盡思量」;除了在廣告收費、遊戲分成、用戶數據的應用等方面努力開源之外,本身盈利模式最為成熟的電子商務自然成為令人垂涎三尺的另一塊「肥肉」。從以上的例子可看到,一些原本以社交媒體起家的互聯網龍頭企業在主營業務邁向成熟之際,便「水到渠成」地涉足電子商貿,以拓展企業的業務版塊和增加多元化的經營收益。「社交電商」因此應運而生,其代表的正是社交平台與電子商務兩大範疇的跨界對接 (Cross Over)。

顧名思義,社交電商乃基於人際關係網絡,借助社交平台的傳播途徑,讓用戶將關注、分享、討論、溝通和互動等社交化元素應用於電商交易的全過程,通過社交互動、用戶自生內容等手段來輔助消費者選購商品。另外,一些由公開論壇、直播平台等衍生而來的電商交易亦會被歸入社交電商的範疇;例如,活躍在網上討論區、視頻分享網站上的意見領袖(Key Opinion Leader,KOL),透過資訊交流、推介等的方式引導網民購買相關商品的行為,亦可視作為在社交基礎上達成的電商交易。

傳統意義上的電商,無論是美國的Amazon還是內地的「淘寶」及「天貓」,他們的平台服務主要是圍繞商品交易資訊而展開,包括商品交易前的產品介紹及交易後的用戶使用反饋等。相比之下,社交電商則憑藉其先天的社交基因,以滿足用戶需求為出發點,在用戶之間或用戶與商家之間相互交流的過程中產生商品購買需求,從而「順理成章」實現商品的交易。根據內地發表的首份社交電商行業的研究報告《2016移動社交電商行業數據報告》,近九成的調查用戶有在社交平台購物的經歷,超過七成用戶願意在社交網絡分享購物情況,超過六成的用戶承認受到好友推薦、社交分享的影響而有過購買行為。其中,微信在電商業務的滲透率以及被接受程度均相當高,有接近七成的用戶曾透過微信的輔助完成網購,包括朋友圈的圖文消息(27.8%)、微信群的圖文消息(23.5%)、公眾號的推送購買(18.4%)。

講心還是講金:完美結合?

社交電商的崛起,反映了移動社交軟件在消費者日常生活中的影響力越來越大,使得由移動社交帶動的電子商務活動有了充足的發展空間與可能性。在移動互聯網時代,社交工具作為人們交流的「剛需」產品,已滲透到日常生活的方方面面,並逐漸成為一種現代生活方式。根據Hootsuite和We Are Social兩家機構聯合發佈的《2017年全球數字報告》,2017年全球的互聯網用户達38億人,其中超過30億用户接觸過社交平台。報告還發現,雖然消費者在研究、評估產品服務時仍較多地依賴於搜索,但在年輕消費群體中,社交功能的使用量開始挑戰搜索功能。

另一方面,社交電商以用戶需求為核心的商業模式,能為消費者帶來更佳的購物體驗,有助於增強客戶黏性。按消費者購買決策理論,消費者在購物時通常會經歷認知、搜索資訊、評價備選方案、購買決策和購後評價等五個階段;通過朋友分享及推薦,消費者對商品的可信度提高,有助於直接進入購買階段,從而縮短決策時間和增加購物便捷度。其次,當今消費者在購物時,其關注點已從單純索取「有形價值」過渡到兼顧「無形價值」方面的要求,例如情感聯繫、認同感、自我實現、社會地位的體現等。在社交媒體的參與之下,消費者在購物前可以事先瀏覽別人的推薦與分享內容,大大增強了購物的信息認知和娛樂性,而購物之後亦可以向自己的朋友或者網友「曬單」,獲得點讚或被分享,增強「被認同感」及獲得「尊重」,滿足心靈需求。此外,當人們在社交媒體上分享不同的消費場景以及物品的購買、使用心得時,還可能會激發其他用戶以往忽視的潛在需求以及一系列的零碎化需求,促成衝動性消費。

但亦須看到,社交電商雖然具有加快用戶決策、增加客戶黏性、提升客戶體驗等優勢,但若就此斷言這種新興的電商模式即將成為主導整個電商行業的未來發展方向,則屬言之過早。本質上,社交平台的基本作用是應滿足現代人社交需求;倘若加入過多的商業化元素,或會惹來「初心矇蔽」的非議,影響整個平台的公信力,亦有可能削弱用戶持續使用該平台的興趣。如何妥善平衡「講心」和「講金」兩者間的關係,正正是社交電商營運的重點與難點,亦是整個行業能否持續發展的關鍵所在。

中國社交電商:前世今生

作為全球電商大國,中國社交電商的曲折經歷不失為該領域發展的一個「縮影」。內地的社交電商主要分為微商與網紅電商。早期的微商正如其英文翻譯「Wechat Business」所示,發端於微信朋友圈或微博的代購,故亦被稱為個人微商;在最紅火的時候,打開微信朋友圈,經常滿屏幕都是兜售各種產品的資訊。但隨著個人微商「野蠻」擴張,整個行業出現了諸多問題。例如,個體商戶通過朋友圈展示產品,易產生資訊過載,反而達不到吸引客戶的目的,甚至惹人生厭;加之不少商戶在朋友圈刊載違法廣告和出售大量假冒偽劣產品,亦加速了個人微商如「曇花一現」般迅速走向式微。

但無論如何,個人微商亦算是揭開了社交與電商結合的序幕;伴隨著行業規管政策的不斷完善,微商的業態亦出現了蛻變,從「群鶯亂飛」式的個體經營走向平台化、集約化、正規化經營。平台化微商以社交工具或公共論壇為載體,吸引品牌方及個人加盟,讓微商在平台上開店,然後把產品連結分享到朋友圈產生銷售,從中賺取佣金;其典型代表是微信公眾平台推出的「微信小店」。「微信小店」將形形色色的小店搬進微信,用戶只需登錄微信服務號,即可獲得輕鬆開店、管理貨架、維護客戶的簡便範本。

近年爆紅的「拼多多」本質上是一個依託於微信的電商平台;用戶只需通過微信發動朋友、家人、鄰居等進行拼團購物,就能「合作砍價」,以超低價購買平台上的商品。2015年才成立的「拼多多」借助了現有社交媒體的現有功能和龐大的虛擬社群網絡,通過用戶間的分享、交流以及「團購」讓利的優勢來激發購物需求,同時也將購物變成一種社交行為,反過來亦為社交平台導入流量和增加黏性;無怪乎成立未滿三年已吸納近3億活躍用戶,躍身為中國第三大網購平台。「拼多多」成功突圍更帶動主流電商向社交板塊集結,紛紛入局拼團;例如,支付寶與淘寶合作上線了拼團功能,京東組建了一站式社交行銷平台「社交魔方」,蘇寧亦推出「樂拼購」等。

社交電商領域另一個較成功的「佼佼者」是專營跨境電商業務的社交網絡平台「小紅書」。「小紅書」在2013年剛面世的時候,其定位是用戶分享海外購物經驗的社區;網站上沒有商家的宣傳和推銷資訊,只有記載用戶經驗和口碑的「消費筆記」。在運營一年、積累了一群固定「擁躉」之後,「小紅書」正式踏足電商業務;它與多個品牌達成戰略合作,採取品牌授權和品牌直營的並行模式,讓用戶在看完別人分享的「消費筆記」後,就可以直接在軟件中下單購物。據報導,截至2018年10月中旬,全球有超過1.5億年輕用戶在小紅書上分享吃穿玩樂買的生活方式,成為全球最大的社區電商平台,電商銷售額已接近百億元人民幣。

近年興起的「網紅經濟」本身就是一種借助社交平台流量宣傳產品的行銷模式。不少活躍於論壇及直播平台的網紅借助自身在特定領域的專業性,為不同的產品做廣告以及進行電子商務活動,精准地將產品導向粉絲需求。在社交電商這個領域,一部分網紅最初是靠個人微商兜售面膜等美容產品起步;隨著微商的式微和直播文化的興起,他們開始通過圖文、視頻直播等全方位的場景化營銷,引導粉絲消費。

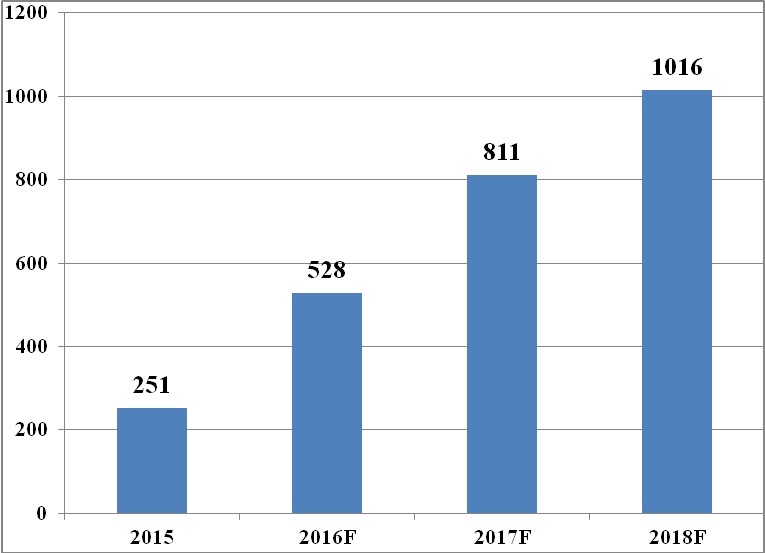

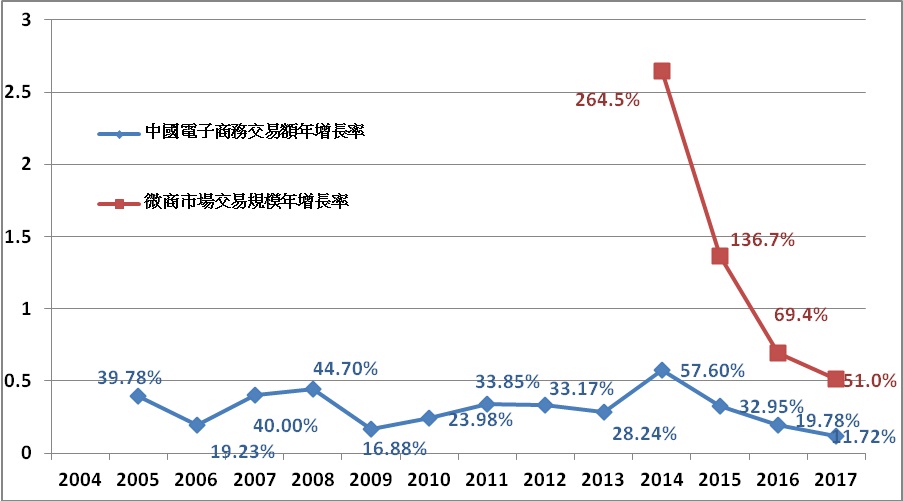

中國商務部發表的《中國電子商務報告2016》估計 2016年內地網紅產業規模已達528億元人民幣,未來三年復合增長率將達59.4%;其中,「電商+直播」市場規模約456億元,佔比高達86.4%(見附件圖1)。微商業態同樣保持較快速發展;根據《2017中國微商行業發展研究報告》,2013至2017年的市場交易規模分別為224.9億、819.7億、1,940.4億、3,287.7億和4,965億元,期間的年復合增長率達117%,遠遠拋離中國電子商務交易額67%的增速;而且每年微商交易規模的增長率均跑贏整體的電子商務(見附件圖2)。

中國社交電商稱得上是全球執牛耳者,這與當地社交軟件的廣泛普及不無關係。根據《2018年全球數字報告》,去年中國移動社交程式的滲透率達65%,遠高於全球平均水平42%。與此同時,中國正經歷一場消費的升級換代;社交電商可為用戶帶來更好的消費體驗,滿足消費者購物時對「無形價值」的新增需求。再者,內地政府近年逐步將新興電商納入監管,對行業作出適當引導,亦有助於推動社交電商行業的健康成長(附表1)。例如,2016年出爐的新版《中華人民廣告法》明確規定,廣告薦證者不得為其未使用過的商品或者未接受過的服務作證明;為網紅推薦產品設立了規範,客觀上反而有助於提振消費者的信心和防範當年個人微商亂象的重演。

內地發展經驗:港可借鏡

今時今日,香港市場亦已不乏社交電商的身影。本地的社交電商亦主要以個人微商和KOL為主;前者以「instagram + 電商」的組合最為常見,不少年輕創業者或中小企在instagram上開立賬號,分享公司或貨物的資訊。至於KOL,他們往往利用facebook或instagram等社交工具作為媒介,通過銷售產品獲利,盤活粉絲資源。

相比起在內地已經成行成市並且步向產業化的盛況,香港社交電商只能算是處於「星火燎原」的初階。畢竟內地「珠玉在前」,證實了這一新興模式具有豐厚潛力,更有可能創造意想不到的經濟效益;在一定程度上亦為社交電商在香港的發展預設了廣闊的想像空間。香港電子商務雖然發展緩慢,但移動社交軟件在本地的滲透率極高;以「強社交」帶動「弱電商」,或可作為本港電商行業「發圍」的突破點。從另一角度看,在租金高昂的香港,發展移動社交電商不失為商戶開源節流的新途徑;兼且這種生意模式具有入門門檻低、可兼職運營的特點,較容易吸引年輕創業者加入小試牛刀。

內地的網絡經濟異軍突起,成為香港甚至世界各地競相學習和借鏡的標桿。在社交電商領域,本港在某種意義上亦是正在步內地之後塵;「他山之石,可以功玉」,內地的經驗應可為香港帶來啟示。目前香港移動社交電商由個人或中小企主導的,缺乏統一監管,容易滋生「擦邊球」的現象,例如商家透過這些平台售賣「水貨」甚至冒牌貨品等;這與內地社交電商發展初期以個人微商為主導的情況有些類似。雖然香港法制健全、個人誠信較佳,在消費者的維權意識以及行業自律等方面擁有一定的優勢;但參考內地的發展路徑,相關的政府部門和機構或有必要在行業監管的層面上及早做出因應和部署,才能為移動社交電商的健康發展「保駕護航」,而香港業界亦須盡早探討平台化微商的經營路線,以引動香港電商行業的一次華麗蛻變。

2018年12月

附圖1:2016至18年中國網紅產業規模預測(單位:億元人民幣)

資料來源:易觀智庫:《中國網紅產業專題研究報告2016》;廠商會研究部整理

附圖2:中國電商市場與微商市場交易規模的按年增長率比較

資料來源:艾瑞諮詢:《2017中國微商行業發展研究報告》;廠商會研究部整理

附表1:中國對移動社交電商行業出台的相關政策

.jpg)

資料來源:政府網站;易觀智庫:《2017中國社交電商大資料白皮書》;廠商會研究部整理