近期,「移动支付」在本港成了一个炙手可热的话题;不只引起政府、学术界、工商界及普通市民的普遍关注,各路商家更展开「真刀真枪」的比拼,争相推出自家的支付工具,积极抢占市场份额。例如,「本地薑」八达通公司继不久前以八达通为基础推出了「好易畀(O!ePay)」,支持用户间的P2P转帐和网上购物支付,近期更加入QR Code付款功能,进军线下移动支付;而内地知名电商阿里巴巴则推出「支付宝HK」,率先攻入的士行业,并夥拍香港街市集团在秀茂坪「M.C. BOX宝达市场」推出支付服务。

「无现金社会2.0」来临

「无现金社会」一词最早出现於上世纪中期,当时有研究指,减少现金使用可有效减少抢劫、偷盗犯罪、洗黑钱及偷税漏税等不法行为。恰逢第二次世界大战之後,大多数发达国家经济腾飞,市场上的交易金额呈几何式递增;加上同时期社会信用体系和金融体系逐步得以建立及完善,美国、英国、瑞典等主要经济体开始倡导减少现金的使用。在这个可称为「去现金化1.0」的阶段,商业银行或金融机构发挥主导作用,其发行的支票、借记卡、信用卡等成为主流的现金替代工具。

进入21世纪之後,随著移动电话尤其是智慧型手机的出现和日趋普及,移动通讯网络不断升级,以移动支付[1]为代表的新一代支付工具进入了普罗大众的视野,由此推动全球「去现金化」进入了「2.0」阶段。一般认为,面世於1998年的「Paypal」是全球最早的移动支付软件,主要在欧美、日本等发达国家使用;但碍於手续费相对高昂等原因,普及率一直偏低。直到2007年和2008年,非洲肯亚的Safaricom公司和中国的阿里巴巴相继推出移动支付产品「M-Pesa」和「支付宝」,迅速被当地消费者广泛使用,成为了各自国家有关领域的「王牌战舰」,亦缔造了移动支付席捲全球的转捩点。

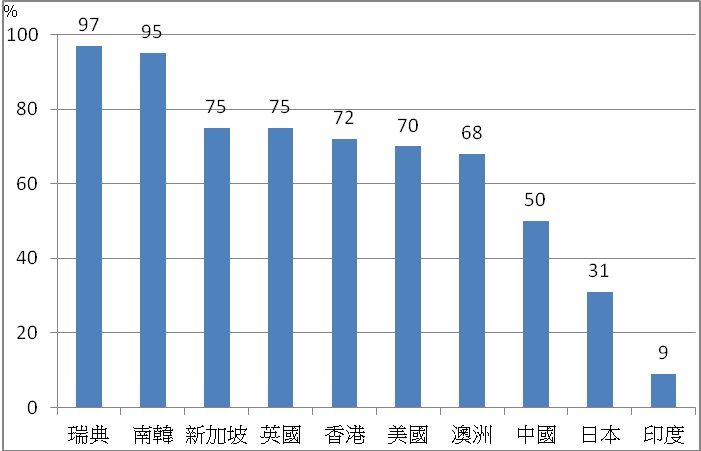

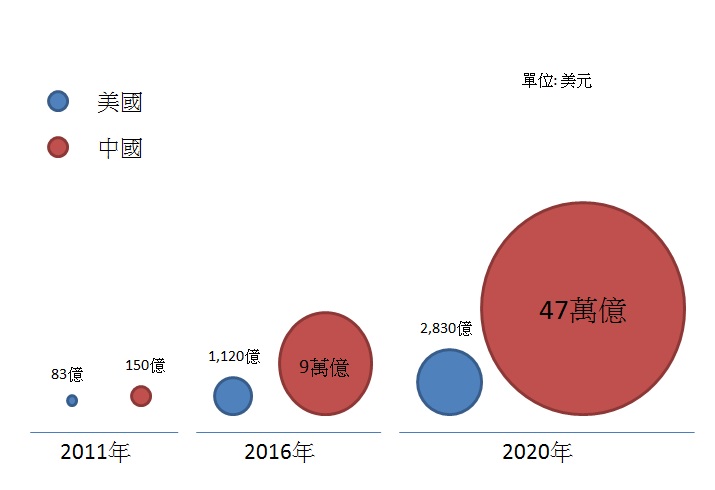

至目前为止,发达国家在无现金化交易的整体发展水平上仍保持一定的领先地位。根据欧睿国际(Euromonitor International)的市场研究,发达国家的非现金支付占国内消费支出金额的比重普遍超过70%,而两个人口最多的发展中国家中国和印度则分别为50%和9%(见附件图1)。在市场研究机构Forex Bonuses评选的全球非现金交易领先的前10个国家[2]中,发达国家稳占8席;其中,加拿大、瑞典和英国分列前叁甲,而发展中国家排名最前的中国则排在第6位。但另一方面,发展中国家在移动支付领域区却呈现异军突起的凌厉趋势。以全球最大的两个经济体为例,美国和中国在非现金交易的排名虽不分伯仲,但中国在移动支付的市场应用规模却远远超过了美国。市场研究公司Forresterr Research的数据显示,2016年美国在移动支付的交易规模为1,120亿美元,同年中国在移动支付的市场规模则高达9万亿美元(见附件图2)。

从消费者接受程度的角度来看,市场研究机构益普索(Ipsos)此前对全球23个国家和地区超过1.8万名消费者的调查发现,发展中国家的消费者普遍较发达国家的消费者更习惯於使用移动支付工具。有77%的受访中国消费者知道一款自己马上就能使用的手机支付工具,这一比例名列全球榜首;而印度及印尼的手机支付普及率亦较高,分别为76%及67%。但在主要发达国家中,美国、德国和日本的手机支付普及率均相对为低,分别为48%、48%及27%;当中,日本更在所有调查的国家或地区中「敬陪末座」。

发展中国家「弯道超车」

从上述一系列调研可以管窥到,发展中国家在移动支付的应用上已领先於发达国家,这种现象或与各国「去现金化」的不同进程有关。欧美国家自上世纪中期以来大力推动社会减少使用现金;时至今日,使用支票或者银行卡已成为这些国家消费者根深蒂固的习惯。正所谓任何事物的发展都具有其「两面性」;如果说欧美在推行「去现金化1.0」的巨大成功是一个代表社会重大进步的「质」的飞越,则他们在此基础上迈向以移动支付为重点的「去现金化2.0」,其意义充其量只能算是一种「量变」而并非「质变」;一来消费者在尝试使用移动支付工具时所能获得的额外便利度相对不显著,二来商家亦会因为系统转换、设备投资的成本考虑以及观念上的惯性等「历史遗留问题」(Legacy Problem)而缺乏积极性,加上政府在金融规管上偏於审慎的取向,反而令这些国家在引入新一代支付工具时受到所谓「先进者劣势」(First- mover Weakness)的制肘。

相比之下,大多数发展中国家一向面临国内金融机构覆盖面窄且深化程度低的困境,社会上的交易以现金支付为主。但近年随著手机渗透率逐步提升,加上经济高速发展的需要,发展中国家凭藉技术、成本、主动性以至政策环境等多方面的「後发优势」(Late-comer Advantage)[3],在移动支付领域实现了对发达国家的「弯道超车」。以非洲为例,当地银行体系相当落後,只有约四分之一人口有银行账户;但近年互联网快速发展,当地手机用户激增,越来越多非洲居民开始使用移动支付。世界银行的报告指出,目前全球使用移动支付的人口占比大约2%,但次撒哈拉地区(Sub-Saharan Africa)的有关比例竟高达12%,是全球使用移动支付最活跃的地区。英国汇款运营商WorldRemit更预计,到2030年,现在没有银行帐户的20亿非洲人口将会加入使用移动支付的大军。

有趣的是,移动支付结合了移动网络的快捷以及零现金的双重优势,可为消费者带来极大的便利,在发展中国家的较落後地区更因为切合当地的特殊情况而出现了意想不到的普及应用。在非洲大陆内部,移动支付发展蓬勃的地区并非南非、尼日利亚等经济相对较佳的国家,而是经济欠发达的肯亚、索马里兰等。以索马里兰为例,该国在1990年代爆发内战之後,国内局势一直不稳,内部战争时有发生,当地货币一再贬值,甚至出现市民购买普通商品需要支付超大额现钞的现象。正是由於货币急速贬值,刺激了非现金交易的需求;据报导,81%的索马里兰城里人和62%的索马里兰乡下人都是移动支付的用户。

中国移动支付领先全球

作为全球最大的发展中国家,中国在移动支付领域崛起的原因与其他发展中国家亦有共通之处,例如金融深化程度低、信用体系尚未建立、信用卡等非现金支付工具尚未普及等,为移动支付的成长预留了巨大的空间;同时,电子商务的高速发展,则助力中国登上了全球移动支付「一哥」的宝座。阿里巴巴推出「支付宝」的初衷就是为了解决网购付款的信用和安全性问题;随著内地网购规模迅速扩张,「支付宝」亦水涨船高而被广泛使用。

另一方面,移动支付在内地盛行还受到多方面因素的推动。首先,移动支付的附加功能不断扩展,促使其应用範围愈加广阔。国外流行的移动支付工具大多功能单一,例如「Apple Pay」只能用於支付,不利於增加客户「黏性」;而内地的移动支付工具则开拓了各种各样的附加功能,融入客户的日常生活。例如,「支付宝」推出「馀额宝」,让用户把钱转入帐户即可享受投资收益;「微信支付」则将移动支付拓展到个人社交领域,朋友之间逢年过节收发「微信红包、互相祝福,已成为内地独特的社交文化。

其次,移动支付场景不断延伸,服务对象已从「线上」网店走向「线下」的实体企业。移动支付在电子商务与电子社交界被广泛应用之後,各移动支付工具纷纷把战略眼光从「虚」转向「实」。早在2009年,「支付宝」就开始与多家实体商户合作推出条码支付工具,进军实体经济市场;而腾讯为「微信支付」引入缴交水电费、吃饭分账单等功能,亦在实体场景中逐步走红。

再者,中国的第叁方移动支付工具主要运用二维码(QR Code)这种通讯介质,利用二维码有利於商户节省成本的优势,令移动支付场景迅速拓宽。目前用於移动支付的通讯介质主要有二维码和短距离的高频无线通讯技术(NFC)两种;国外流行的移动支付工具,例如「Apple Pay」等主要使用NFC技术。然而,NFC运行必须依赖硬件设备,这无疑会增加商户的前期成本。相反,内地商户采用二维码的整体成本甚为低廉,因为二维码技术不依赖硬件设备,商户开立帐户後,只须出示自动生成的二维码即可用来收款;而且二维码还具有跨平台特征,无论消费者使用哪种支付工具,只要扫同一个二维码就可以完成交易。

港奋起直追须找切入点

至於贵为「购物天堂」的香港,移动支付仍属新鲜事物;但近两年来,各路商家对本港移动支付市场的激烈争夺已掀开战幔。去年8月至今,香港金融管理局合共批出了16家有移动支付工具的牌照,包括「支付宝」、「微信支付」、「拍住赏」(Tap&Go)、「TNG」电子钱包及「好易畀」(O!ePay)等。此外,一些豁免申请牌照的非储值性质的移动支付工具亦纷纷加入战团,包括夥拍12家银行提供P2P服务的银通「Jetco Pay」及苹果公司的「Apple Pay 」等。

本港移动支付市场看似「百花齐放」,惟市场规模以及消费者影响力始终未如理想。究其原因,本港与其他发达经济体类似,拥有成熟的金融体系,信用卡、八达通等无现金支付手段早已大行其道;有统计指,电子支付已占香港私人消费开支的六成,当中约五成是信用卡,八达通则占5%。对已习惯「刷卡」、「拍卡」并对各种信用卡奖赏计划「乐此不疲」的港人来说,移动支付带来的额外便利和其他好处较为有限,不存在非用不可的吸引力。加上香港地域狭窄,但商业繁荣,汇聚全球各地精选货物,市民购物十分方便,本土的电子商务反而发展缓慢,令移动支付缺少了网购这一强大的推动力。

从市场的业态来看,香港在移动支付领域的竞争激烈,至今尚未有营运商建立起寡头或者垄断的地位,导致市场过於分散,无法发挥规模效应;例如,不同支付系统不能兼容,难以实现不同系统间的转帐交易。值得一提的是,移动支付往往还个予人不安全的观感;香港市民对个人资料的安全性意识高,不少消费者认为移动支付未能提供足够的保安措施。「Paypal」早前公佈的调查结果提到,虽然有54%的香港受访者知悉电子或流动钱包的存在,但仅41%会使用,主要原因之一就是对隐私问题的关注(占受访者比例为45%),有关比重远高於亚洲25%的平均值。

今年9月,香港金管局宣佈将牵头发展统一的快速支付系统,整合多种移动支付方式;这不仅有利当局儘早订立标準、掌握金融大数据和实施有效的监管,相信亦可在一定程度上纾缓市民对系统安全性的担忧。同时,局方表示正商讨制定共通的二维码标準,希望可鼓励更多商户使用,拓宽移动支付的使用範围。另一方面,借鑑海外的实践以及内地的经验,香港要推动移动支付的广泛使用,除了政府要协助发展相关的基建设施和营造宽松的监管环境之外,还须市场营运者开发适合港情的产品和找準市场推广的切入点,方可收取事半功倍之效。

例如,内地的移动支付在取代现金交易的同时,亦造就了像「馀额宝」这样的周边金融产品和服务;後者又反过来成了「支付宝」招揽和挽留客户的「吸金大法」。在某种程度上,这反映了要推动移动支付加速发展,不能只靠单一的支付功能。香港的运营商应致力实现移动支付产品的「多功能」,除了完善网购支付、P2P转帐等基本的传统服务功能之外,亦应考虑将更多的附加功能加入相关的应用程式,例如与智慧城市和金融科技相结合,让用户可透过移动支付缴交生活杂费和购买理财产品等。

同时,香港应大幅提升移动支付「可及性」(Accessibility),除了增加在各行各业的应用之外,亦须加紧「多场景」的扩展、联通以及不同平台之间的整合,特别是打通线上及线下的支付,以形成广泛的移动支付生态圈。

另一方面,除了努力提高移动支付在本地居民中的渗透率、使之「飞入寻常百姓家」之外,遊客市场亦可成为本港发展移动支付带来丰厚的需求和商机。香港是著名的旅遊城市,2016年的访港旅客多达5,665万人,为本地常驻人口的7.7倍;当中有4,200多万人是内地人士,而且内地访港旅客消费金额庞大,涉及行业亦相当广泛,囊括零售、酒店等。鉴於内地民众日益依赖移动支付,倘若本港以遊客市场作为切入点,推动餐饮、超市、便利店、商店等消费场所引入移动支付系统,可从供应端作出配合,为推进本港的移动支付发展「另闢蹊径」。今年的「十一黄金周」,支付宝在香港的交易笔数比去年同期大幅增长13倍,参与商户超过8,000家;这一「亮眼」的新发展甚具启示性。

此外,近年内地的「新经济」行业发展得如火如荼,已渗透在生活的各个方面;诸如滴滴打车等网约车系统、微信点餐系统等已成为了内地消费者几乎每日必备的应用程式。然而,不少北上旅遊或处理公务的港人却屡屡抱怨,移动支付已渗入内地生活的方方面面,为当地消费者提供了极大的便利,但港人如今反而在内地「寸步难行」,原因是缺乏内地身份證明文件的境外人士暂时无法直接设立移动支付的个人账户。倘若香港的移动支付工具亦能够「北上神州」,获准在内地使用和接驳各种「新经济」应用场景,相信既有助提升港人使用的兴趣,亦可为本港移动支付打开广阔的「域外」发展空间。「粤港澳大湾区」的发展已拉开序幕,或许能为粤港澳的移动支付的跨界联通创造契机?

2017年12月

[1] 移动支付(Mobile Payment)是指用户以移动终端,例如智能手机、平板电脑、个人数位助理(Personal Digital Assistant, PDA)等移动工具,通过移动通信网路,对所消费的商品或服务进行账务支付的一种支付方式。

[2] 这一排名基於6个标準:每人拥有的信用卡数量、每人拥有借记卡数量、非接触卡片数量、过去5年非现金支付增长率、非现金方式进行的支付数量,以及人们对於移动支付的认知。

[3] 1990年Lieberman和Montgomery指後发优势的来源之一是「在位者惯性」:由於存在「沉淀成本」(Sunk Costs),企业不愿引进新产品或改进产品,不愿改革;後动者作为一个追赶者,时刻都想抓住机遇取代先动者的地位,因而对企业的组织结构、技术、产品等都进行大量的革新,从而在与先动者的竞争中占有优势。

附图1:主要经济体的非现金交易占消费支出的比重

註:非现金支付包括签帐卡、信用卡、智能卡、扣帐卡、储值支付卡等。

数据来源:欧睿国际(Euromonitor International)、厂商会研究部整理。

附图2:2011-2020年中国和美国在移动支付规模的比较

註:2020年的数据为估计值。

数据来源:全球市场研究公司Forresterr Research、厂商会研究部整理。