不久前,內地正威集團與中信證券擬斥資2.46億英鎊收購英國老牌足球球會修咸頓。近兩年,華企購併海外球會引起國內外廣泛熱議,個案呈迅速上升趨勢,例如蘇寧集團收購意甲國際米蘭68.5%股份、萬達集團入股西班牙馬德里體育會、中國星暉互動娛樂入主西甲愛斯賓奴以及主營連鎖酒店的鉑濤集團收購法國尼斯足球俱樂部80%股權等,傳為一時佳話。中國資本在海外體育領域搶攤,除了反映越來越多的內企正以跨業經營另闢「走出去」的蹊徑之外,亦被解讀為是內地體育產業全速推進的一個信號。分析指,中國企業藉著收購海外成熟的賽事運作公司,可以將國際體育產業模式快速引入中國,作為推動本土體育產業升級的終南捷徑。

雖然近年內地經濟增長面臨下行風險,但隨著一系列利好政策陸續出台,內地的體育產業呈現了「乘風破浪正當時」的蓬勃氣象。2010年國務院發佈《關於加快發展體育產業的指導意見》,是國家層面首次出台專門指導體育產業的政策性文件;隨後2014年《政府工作報告》明確提出要「發展全民健身、競技體育和體育產業」,國務院於同年10月出台《關於加快發展體育產業促進體育消費的若干意見》(以下簡稱《意見》),將全民健身上升為國家戰略,並設定了體育產業總規模到2025年超過5萬億元人民幣的目標。2016年5月,國家體育總局在《體育發展「十三五」規劃》中,進一步將體育發展的目標細化,預計2020年內地體育產業規模將超過3萬億元人民幣,佔GDP的比重達1%。在政策頻頻加碼下,過去寂寂無聞的體育產業日益成為社會關注的焦點和各方資本競相追逐的熱門領域。

產業規模有限 體育服務薄弱

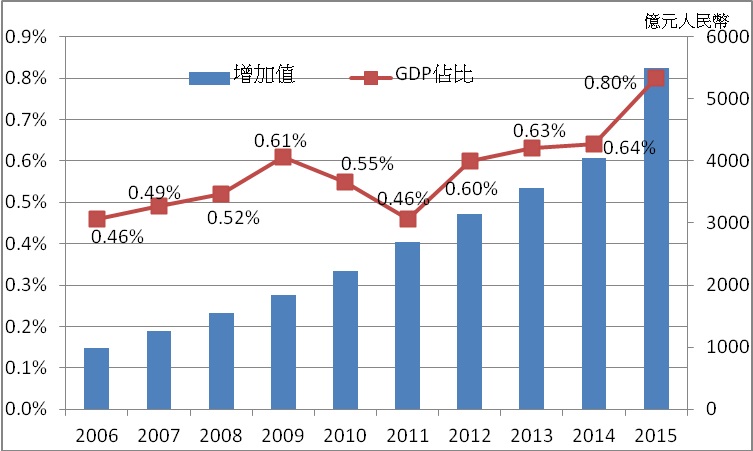

體育產業指的是與體育運動有關聯的經濟活動;具體而言,主要包括體育用品的生產與銷售、體育相關服務以及體育場地建設等。目前內地的體育產業在總體規模上偏小,產業結構亦不盡合理。根據國家體育總局的數據,2015年內地體育產業總規模為17,107億元人民幣,實現增加值5,494億元,佔全年GDP的0.8%(見附件圖1)。發達國家的體育產業佔國內生產總值的比例一般高於1%,美國更達至3%左右;根據產業研究機構Plunkett Research的估計,2015年美國體育產業的增加值為4,984億美元,佔全球總規模的33%。

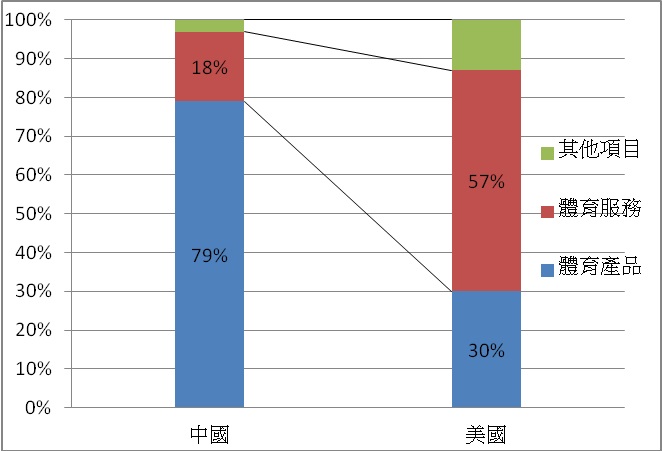

從產業結構來看,內地一直是體育用品生產及銷售「獨大」,體育服務業的發展則較為不足。根據國家體育總局和國家統計局聯合發佈的數據,在2015年內地體育產業的增加值中,體育器械、服裝鞋帽等體育用品的生產及銷售的佔比高達78.6%,遠超過美國的30% (見附件圖2)。至於體育相關服務業,內地在體育競技及大眾健身兩大範疇均明顯落後,體育競賽表演和健身休閒活動的增加值在內地體育產業總量中的佔比分別僅為1%和2.4%;而即使是將體育場館服務、體育傳媒與信息服務以及體育培訓與教育服務等涵蓋在內,合計比重亦只有15.9%,與發達國家逾30%的水平相比,差距相當懸殊(見附件表3)。

豐富社會生活 助力經濟升級

一個國家的體育運動和相關產業活動的發展水平通常與該國的經濟水平密切相關。其實,內地政府早在1990年代末就提出發展體育產業的概念,惟受當時的社會經濟條件和政策所限,一直未見起色。近年隨著經濟實力的增強和國民收入的提升,內地居民對於身體素質、生活品質更加重視,消費結構亦從實物型向服務型、從生存型向發展型和享受型升級。體育消費正正可以從實物以及文化娛樂層面上為人們帶來多樣化體驗,消費者可以用體育商品的購買者、體育賽事或表演的觀眾以及體育活動的直接參加者等多重身份參與其中。在這種背景下,內地體育產業的「起錨」可謂水到渠成;而中央政府大力催谷體育產業,除著眼於改善民生、豐富人們休閒生活之外,更重要的相信是希望透過增加、優化體育產品及服務的有效供給,催谷新型消費型態,開啟內需增長點。 另一方面,體育產業橫跨生產、服務與消費,不僅與其他眾多產業互動緊密,而且跨界融合的趨勢日益突顯,產業鏈條續延伸的空間巨大。這點在競技體育領域體現得尤為淋漓盡致;從比賽場館、配套設施的建設與運營,到運動員的培養和觀眾的集結與動員,再到賽事推廣、傳播以及版權的使用與維護等,涉及建築、培訓、科研、傳媒、中介乃至旅遊、酒店、餐飲、博彩等眾多行業。無怪乎奧運會、世界杯等大型體育盛事往往能對東道國的經濟增長發揮正面的乘數效應。同樣,在大眾體育領域,健身行業對零售、地產、醫療保險、文化娛樂等服務行業亦能起到直接或間接的帶動作用。可以說,把體育產業做大做強能夠收取「一石多鳥」之效,符合當前穩增長、調結構、惠民生的目標。

事實上,體育產業在近幾年已錄得不俗的增長實績;產業增加值從2006年的983億元人民幣上升至2015年的5,494億,年均增幅達18.8%,遠超同期GDP增速。雖然中國經濟正從高增長的軌道轉入中高速增長的「新常態」,《意見》起草組還是按照2013-2020年16%的年均增長率以及2021-2025年10%的年均增長率來對體育產業總規模進行測算,彰顯了各方對於體育產業發展潛力的信心。

去行政化緩慢 軟硬資源欠缺

然而,內地體育產業要發展壯大,成為國民經濟的新增長點,還須克服多方面的挑戰。在大眾體育方面,內地目前無論是硬件配套還是體育文化均乏善可陳;現有的體育基礎設施遠不足以支撐全民健身的需要。根據最近一次的全國體育場地普查,截至2013年底,內地平均每萬人擁有12.45個體育場地,人均體育場地面積為1.46平方米;相比之下,發達國家如美國、日本等的平均每萬人體育場地數量早已超過200個,而美國的人均體育場地面積為16平方米,日本則為19平方米。更有甚者,內地這些捉襟見肘的公共運動空間中,竟多達34%的體育場地於2013年完全不開放,開放時間不足半年的亦佔總量的8%,真正能夠讓內地居民得以使用的鍛煉場所可謂少之又少。

另一方面,內地全民運動的氛圍仍嫌淡薄,科學鍛煉的意識亦欠奉。《2014年全民健身活動狀況調查公報》顯示,2014年內地經常參加體育鍛煉的人口比例為33.9%,較發達國家逾40%的參與率仍有一定距離;在20歲參加體育鍛煉的人群中,有56.5%是透過「自學」掌握體育鍛煉技能。鍛煉指導及運動知識欠缺、政府推廣和動員力度不足以及全民健身活動未夠普及等,均是當前影響居民投身體育運動的制約因素;而要突破這些「軟性」障礙以及硬件上的不足,相信仍需假以時日。

在競技體育領域,一直以來體育運動在內地被視作公共事業,屬於由國家負責提供的社會公共產品及服務。雖然內地依靠舉國體制成功培養出大批世界級運動員,但體育賽事活動的市場化起步較遲,發展的程度仍低。可以說,內地職業體育賽事目前仍處於從行政管制過渡到市場化運營的摸索期。例如,在賽事高度商業化的歐美國家,賽事轉播的分成和門票收入是各私營體育俱樂部收入的主要來源。PwC的研究報告指,2014年北美各大體育聯賽的版權共帶來146億美元收入,預計2018年將超越門票收入成為賽事的最大財源。但在內地,中央電視台(CCTV)曾長期壟斷轉播權,賽事的版權收入一直被壓低;加上許多賽事水平及觀賞性不高又導致整體上座率偏低、門票收入有限,不少俱樂部主要依靠廣告贊助和特許商品銷售才賴以生存,甚至長年陷於虧損。

當前的體育行政管理體制還意味著政府身兼管體育與辦體育兩職,從組織賽事、建設場館到培養運動員仍由政府主導甚至一手操辦。民間資本進入體育產業的門檻偏高,亦導致專業化的體育商業機構未成氣候;與歐美相比,內地體育活動策劃、體育經紀、體育傳媒等中介市場的發展嚴重滯後。體育中介是聯繫體育產業上下游的紐帶以及活躍體育市場的催化劑,對推動體育節目的多元化、體育場地的多功能利用、運動員的商業開發和退役保障乃至減輕政府財政負擔等,均具有重要的作用。毫無疑問,除了由制度層面入手,促進政府的「管辦分離」和進一步為體育市場化「拆牆鬆綁」之外,透過引入多元化的投資營運主體和補上中介服務的「短板」,藉以夯實體育產業的市場基礎,亦是推動內地體育服務業發展另一項的當前之務。

國務院在2014年的《意見》已明確提出了簡政放權、鼓勵社會力量參與、發展體育服務業、促進體育與其他行業的融合發展、建設中小型體育設施以及營造健身氛圍等六項任務;並在短短一年多時間內,帶動有關部委制訂了至少15項配套文件,而全國31個省級的地方政府亦出台本地區的實施意見,並紛紛設立體育產業引導資金、鼓勵民間資本投資體育產業的政策和開展體育產業的統計工作。隨著各級政府的改革和扶持政策相繼「落地」,體育產業的發展有望「漸入佳境」,迎來高速成長的「黃金期」。

輸出本港優勢 把握營銷良機

內地體育產業的發展方興未艾,香港業者若能順勢而為,應有望在這個萬億級的「大蛋糕」中分一杯羹。首先,香港是全球主要的運動用品供應地之一,亦是全球多個頂尖運動品牌的採購中心。根據香港貿易發展局的數據,2016年1至11月,香港出口到全球各地的運動用品總值達246.5億港元;美國和歐盟是本港最大的運動用品出口市場,分別佔總出口的28.3%和24.1%,而內地則佔10.9%。港商除了繼續以原件製造(OEM) 或原設計製造(ODM)的形式與海外知名品牌商開展合作之外,亦可借助「香港品牌」的優勢以及多年積累的生產實力和經驗,以內地熱門運動項目作為切入點,推行原創品牌(OBM)策略,將自主研發、設計的產品打入中高端的特定市場(Niche Market)。

例如,近年戶外運動在內地漸成潮流,相關行業的市場規模迅猛增長,但不少中高檔次的產品面臨有效供給不足的瓶頸;本港一些具高品質、高性能的專業戶外品牌,比如曾經作為奧運會指定帆板設備提供商的Neil Pryde以及憑背包及登山露營裝備在國際市場打響名堂的Nikko等,可把握箇中的商機轉戰內銷。再如,內地體育運動產品亦緊貼當前科技化、智能化的國際市場趨勢;無論是智能手環、智能手錶、智能耳機等時尚輕巧的可穿戴式運動追蹤設備,還是提供健康管理、訓練計劃、運動建議的網絡應用軟件等,均有望成為消費「新寵」。港商可對此多加留意,嘗試在自身的產品中融入智能和運動的元素,以切合內地顧客群特別是年輕一代消費升級的需要,並作為推行產品差異化及提升產品附加值的途徑之一。

其次,作為亞太地區首屈一指的國際金融中心,本港可擔當內地體育產業鏈上的各類企業的融資平台。事實上,目前來港上市的企業中已不乏內地體育產業的表表者,例如主營體育用品的李寧、安踏體育以及營運內地體育賽事的龍頭智美集團等。隨著內企加快「走出去」的步伐,不少有意涉足體育產業的集團性企業對入股、兼併、收購國外體育產業項目的興趣濃厚;本港金融、法律、會計等具國際水平的專業服務機構恰恰可以助一臂之力,提供前期盡職調查、經營風險評估、項目融資計劃及銀團貸款等全方位的支援服務。

再者,香港運營體育產業的專業公司與相關人才亦可在內地體育產業的商業化進程中大展拳腳。例如,香港企業可以積極參與內地體育場館的設施建造和管理,以及爭取現有體育場館的經營權;這不僅有助於加快內地體育基建設施投資主體的多元化,還可推動體育場館的運營走向專業化與市場化。例如,香港觀瀾湖集團自上世紀90年代開始就在深圳投資建設高爾夫球會,如今已將觀瀾湖打造成為亞太地區知名的高爾夫品牌及國際賽事舉辦地;香港賽馬會則以長期租用的方式,將承辦過亞運會馬術比賽的廣州從化馬術場改造成為馬匹和騎手的訓練中心,日後更可能會在該場地舉辦大型馬術比賽。

另一方面,本港的體育賽事運營商亦可找準細分市場,聚焦發展一些目前在內地仍相對小眾但富有可視性、趣味性和話題性的運動項目,特別是把本港較成熟的自主品牌賽事引入內地,例如曾被列入本港精英體育項目的滑浪風帆、賽艇、壁球、七人欖球及馬術等。值得一提的是,香港政府於2004年設立了「M」品牌制度及支援計劃,將「M」品牌授予在本港舉行並具有代表性的大型體育活動,包括渣打馬拉松、馬術大師賽、國際七人欖球賽以及壁球公開賽等。這些「M」品牌活動已成為香港體育旅遊消費的「亮點」,在內地亦不乏「捧場客」;日後賽事主辦機構除了可加強在內地的宣傳推廣以吸引更多選手和觀眾來港參與之外,更可考慮嘗試將部分有潛力的賽事「移船就磡」到內地發展。

此外,香港業界還可留意內地越來越多的「體育營銷」機會,在拓展內銷市場時不妨以體育活動為載體進行品牌和產品推廣。體育營銷具有溝通面廣、針對性強、公益性和公信力高的特點,被許多企業視為提升知名度、吸引和維繫顧客以及打造形象的「利器」。韓國的三星電子長期擔任奧運會的贊助商,其每年近20億美元的市場營銷費用中,體育行銷、贊助所佔的比例達兩成。萬豪集團亦將酒店常客獎勵計劃與今年的香港國際七人欖球賽相結合,贊助「瘋狂欖球週」,並圍繞欖球為會員提供一系列的餐飲及休閒娛樂禮遇;在維繫現有顧客和吸納新顧客的同時,亦凸顯企業對社區事務的積極參與和支持。

對有意拓展內地市場特別是主攻年輕消費群體的港商來說,體育營銷不失為一項有效的市場推廣工具。除了擔任內地體育賽事或俱樂部的贊助商之外,港商還可透過舉辦相關主題活動、娛樂節目以及推出體育賽事周邊產品或服務等,巧妙地將商業推廣融入體育活動之中;相信這對樹立健康、積極向上、富有活力的品牌形象尤能起到「零舍不同」的正面作用。

2017年3月

附圖1:2006-2015年中國體育產業增加值及GDP佔比

數據來源:國家統計局發佈之《中國體育及相關產業統計公報(2006-2014)》、《2015年國家體育產業規模及增加值數據的公告》。

附圖2:中國和美國的體育產業結構比較

數據來源:國家統計局、易觀智庫之《中國體育產業專題研究報告2015》。

附表3:中國體育產業細分類別以及佔體育產業總量比重

.jpg)

數據來源:國家統計局之《2015年國家體育產業規模及增加值數據的公告》。