(「品牌大灣區」項目調研報告摘錄之一)

隨著「粵港澳大灣區發展規劃綱要」的推行,大灣區的經濟、社會發展和區 域市場一體化的進程正邁上新台階,區內消費潛力進一步釋放,湧現出巨大的商 機。與此同時,科技迅猛發展、社交媒體和新零售方興未艾、商業形態更新換代, 加上新冠肺炎疫情的衝擊以及區內社會政經環境的潛移默化,正促使大灣區的消 費文化和消費者行為發生深層次改變。對香港企業來說,看似熟悉的大灣區市場 似乎已經變得愈來愈見陌生。

香港品牌發展局和香港中華廠商聯合會委託專業的大學研究團隊在2020 年下半年就粵港澳大灣區市場的發展態勢進行了一項研究,針對灣區內的 9 個廣東城市和澳門的消費者開展了大規模問卷調查,成功訪問超過 1,700 名當地居民。 研究從宏觀和微觀的角度界定、分析粵港澳大灣區過去幾年及未來一段時間的市場環境、競爭環境、渠道環境、商業環境的變化,並從灣區的整體概覽和各城市的差異性比較等層面透視大灣區居民的消費形態、偏好和特點,瞭解他們對香港品牌的認知、態度及其變化趨勢,冀望為香港企業開拓大灣區市場以及制定品牌管理策略提供第一手資訊和具參考價值的建議。研究團隊於2021 年 6 月發表了《粵港澳大灣區消費者對香港品牌的態度及購買行為調查報告》(《報告》) 其中以下幾點關於大灣區市場趨勢的研究發現尤其值得港商留意:

1. 中國消費市場新趨勢:翻天覆地的商業環境與消費行為變遷

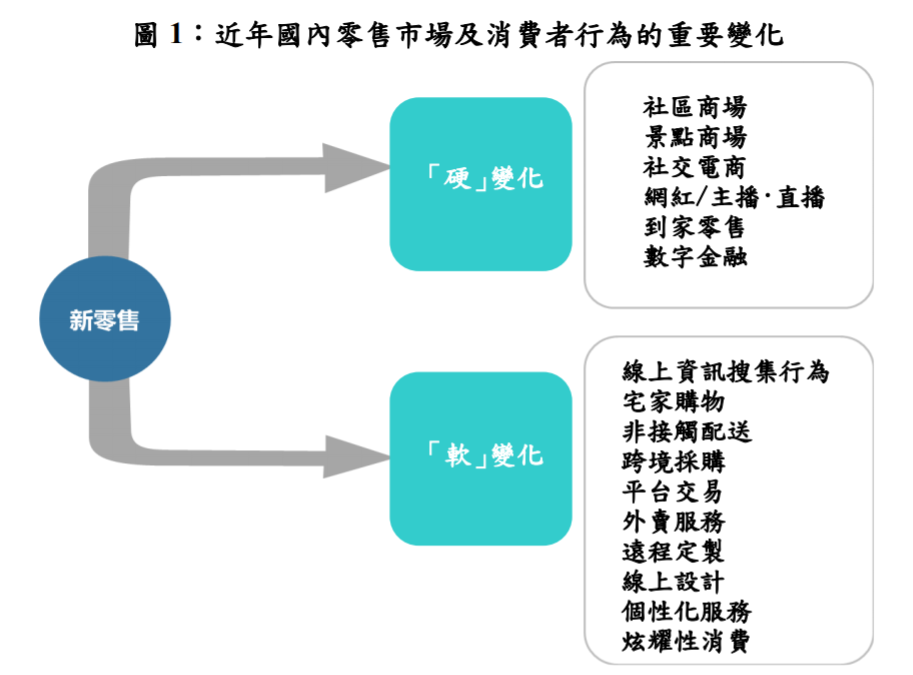

中國的零售市場在過去幾年蓬勃發展,移動支付、新零售商業模式、社區商 場等崛起,令整個商業環境正經歷著翻天覆地的變化,而消費者購買行為的轉變 亦日趨全面和深入。報告嘗試從「硬」及「軟」兩方面的變化概括中國零售市場 的新格局 (見圖 1)。

在硬件方面,主要表現為線上線下相互融合的全渠道零售(Omni Channel Retailing)已真正形成。社區商場陸續落成,一改過往住宅小區缺乏商戶或僅有少 量商戶的社區規劃;加上社區商場內往往還開設網上訂貨的取貨店,讓網上下單的配套服務更齊全、方便和具有效率。面對這一變化,現代商場除了圍繞不同主題、以差異化策略吸引人流外,不少已開始走上景點化路線,成為消費者消閒活 動及打卡的重要場所,提供更具創意、融合線上線下的品牌體驗。

線上零售除了傳統電商例如天貓、京東等之外,不少社交電商比如拼多多、 洋蔥等迅速興起,帶來不同的商業模式和遊戲法則。網紅界因為新冠疫情催生了「企業家」及「員工」直播,更配合社交電商的運作模式,造就了某些消費者得 以利用直播帶貨在朋友圈中推介品牌及產品,從而在意見領袖(KOL)之外出現意 見顧客(Key Opinion Customer,KOC)。隨著網店產品品類的擴張,社交電商和某 些傳統電商選取的品牌或產品組合往往都會「一籃子」地推送予客戶或鼓勵客戶 在朋友圈中推廣,仿佛是「到家零售店」。同時,不少移動支付平台為消費者提供小額的短期貸款,讓客戶縱使支付戶口存款不足,亦可藉立即到手的貸款購物。

在軟件方面,零售消費市場愈趨齊全的硬體設施,帶動企業提供更多與購物 有關的功能和服務;這亦促使中國消費者在尋找品牌和產品資訊、購買行為、消費行為以及相關服務和售後活動等諸多方面均出現了新變化。例如,會花費更多時間在網上尋找品牌、產品或服務的資訊,宅家購物及跨境購物成為常態,外賣服務大行其道,定製產品或服務更是方興未艾的趨勢。受新冠疫情的影響,消費者的健康及安全意識提升,對非接觸配送和服務以及全渠道體驗的要求更高。

2. 大灣區商業形態的變化:消費力迸發與趨向白熱化的商場競爭

近年,粵港澳大灣區經濟快速增長,民眾收入水平顯著提高,促進區內的消費潛力急劇迸發。大灣區的 GDP 總量由 2015 年的 8.89 萬億元人民幣增長至 2019 年的 11.59 萬億元,年均增速超過 7%,略高於同期的全國水平;2019 年大灣區 內地 9 市的人均可支配收入增速均在 7.6%及以上,常住人口的人均儲蓄存款節節攀高,對居民消費的購買力提供了強而有力的支撐。2019 年,大灣區內地 9 市的零售市場規模均超過千億元人民幣,消費力最高的廣州更接近萬億元,消費潛力 之大可見一斑。

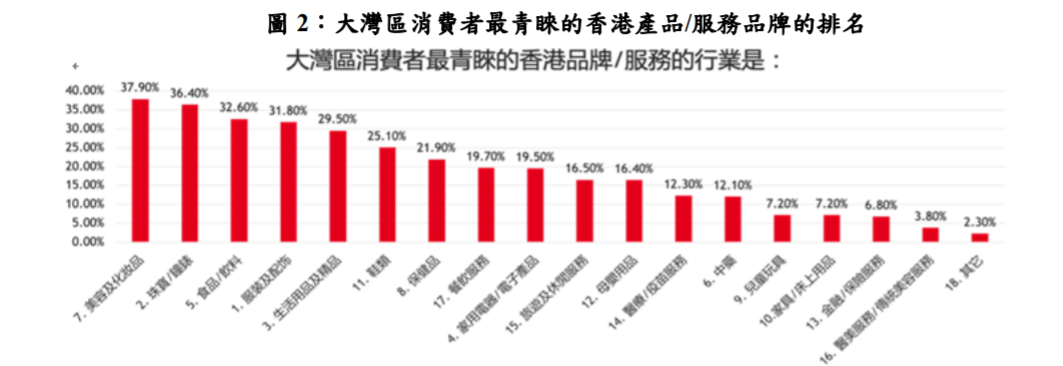

就居民消費支出結構而言,食品煙酒與居所均為大灣區內地 9 市居民最大的 兩項消費開支,其次為交通開支,教育文化及娛樂方面的開銷一般居於第四位;而港商最擅長生產的服裝及日用品,在大灣區居民消費支出佔比的排名上反而相對靠後。參考此次問卷調查的數據,美容及化妝品(佔回應者的37.9%)、珠寶/鐘錶(36.4%)、食品/飲料(32.6%)、服裝及配飾(31.8%)和生活用品及精品(29.5%)乃最受大灣區消費者青睞的前五類香港產品或服務品牌;而從事鞋類、保健品、餐飲、家用電子產品、旅遊及休閒、母嬰產品的香港品牌亦較受大灣區消費者的歡迎(如圖2所示)。研究團隊建議,港商宜緊密跟進大灣區城市的城鎮化進程和人口結構的變化,以此預測各地不同品類消費品的需求變化。

另一方面,隨著新興中產家庭的崛起,大灣區消費者的整體素質逐步提高,對舒適的購物環境和服務標準期望日益提升,促使當地購物中心的數量呈爆發式增長。過去十多年來,大灣區購物中心的數量以每年25%左右的增速從約900家增長到6,000多家。僅在2019年,大灣區內地9市新開的購物中心就多達500個,2020年又新增190多個購物中心;在商場配套日漸完善的同時,彼此間的競爭亦愈見激烈。

過往不少內地人士喜愛親自赴港購買香港品牌的產品,認為買到假貨的機率較低且店員服務更好;但近年大灣區居民訪港的頻率已有減少的跡象,他們似已逐步淡化來港購物的慣性。本次調查還發現,喜歡在當地城市購買香港品牌的消費者比例(佔回應者的51%)更已高過傾向於到香港購物的消費者比例(佔48%)。

大灣區居民傾向於「就近消費」的行為變化和新特點,令香港企業在大灣區投資設立實體店以及改善網購和配送設施顯得更具迫切性。《報告》指出,香港企業在拓展大灣區市場時,需認識到商場定位和自己品牌定位的吻合性將更顯重要;須通過詳細的市場分析,選擇與自己品牌形象和目標顧客相匹配兼且有前途的商場進駐,更要留意不少大灣區內地城市的商場已採取特色化及主題化的差異化戰略吸引人流,以及許多城市正興起社區化商場之風;這兩種商場發展的新趨勢對香港品牌的定位、形象、目標客戶群以及品牌推廣手段皆會產生重要的影響。

3. 大灣區消費文化的轉變:「Z世代」崛起與理性消費的回歸

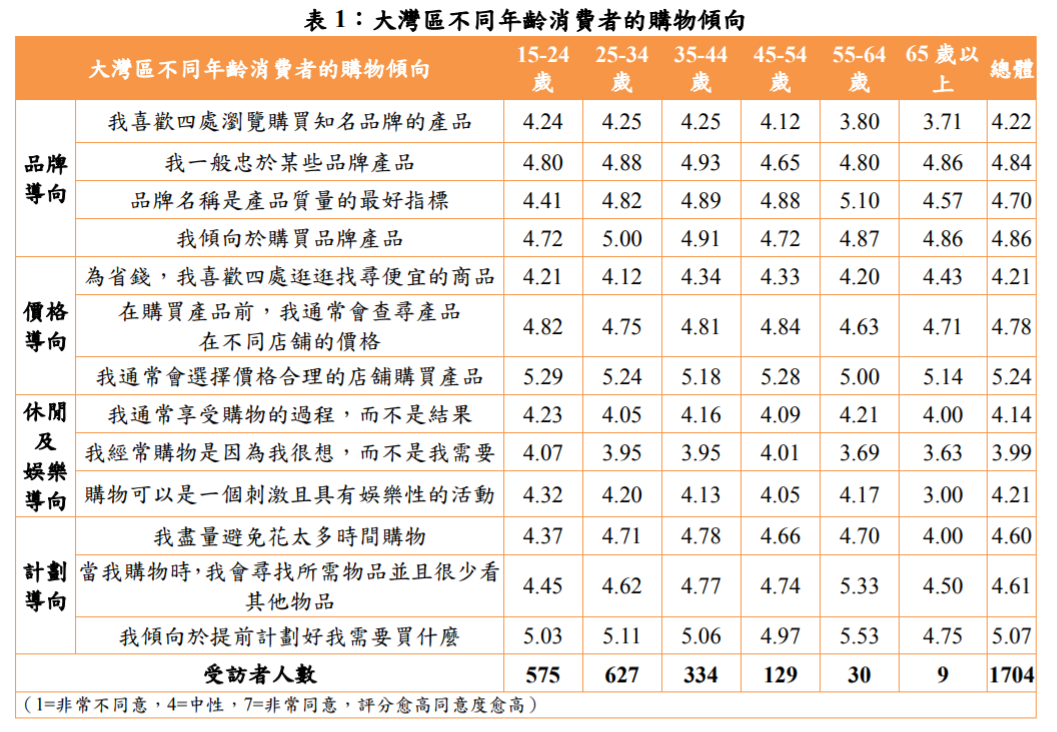

從年齡層劃分,中國目前的主要消費群體有「X世代」(出生於1965-1979年)、「Y世代」(1980-1994年)以及「Z世代」(1995-2009年)。本次問卷調查的受訪者當中,15-24歲的年輕新生代佔34%,25-34歲青年佔37%,成熟壯年(35-44歲)佔19%;這與國內消費主力客群的年齡分佈基本吻合。當中,約7成的受訪者月收入在4,000元人民幣以上,6,000元以上者佔44.5%。消費開支方面,大灣區內地9市受訪者每月除去房租、學費及交通等的花費金額介於1,000-3,000元,其中珠海和深圳的高消費群(每月平均花費1萬元以上)比例最高;澳門則因最低工資標準較高及重點行業的工資特殊性,受訪者月花銷大多介乎2,000-10,000元。

值得一提的是,中國的「Z世代」人口有約2.6億,已成為國內最具消費力的客群之一;且他們大多成長於移動通訊及社交媒體興起的年代,更重視個性化的品牌產品、活動和服務。惟研究團隊指出,目前大部分香港企業對國內消費者的購買行為認知仍固化在「X世代」及「Y世代」兩個消費群體的經驗上,未能跟上「Z世代」消費者的步伐,對他們的消費習慣缺乏足夠瞭解。

本次研究基於問卷調查的結果,勾劃出大灣區消費者的一些購物行為特徵。首先,消費者漸趨理性,他們購物有較強的目的性,解決「剛需」(剛性需求)是主要的購物動機。如表1所示,受訪者普遍注重價格的合理性,會傾向於選擇價格合理的店舖(5.24分),不少消費者表示會為了省錢而四處尋找便宜的商品(4.21分),得分較中性偏高;而且很多受訪者傾向於提前計劃好需要買什麼(5.07分),動機多為出於「需要」,而不是單純為「想要」購物而購物(3.99分)。

其次,儘管品牌仍是消費者選擇產品時的一個重要考量因素,惟品牌在消費過程中的功能已有所不同;受訪者對於品牌反映的社會地位已不太注重,炫耀性消費逐漸褪色(如表2所示)。對於是否會選擇可以展現自身社會地位的商品,受訪者的贊同度較低,他們傾向於既不會「願意花更多錢」(3.88分),也不願意選購「作用僅是能展示社會地位的商品」(3.52分)。大灣區消費者「對能展現我的社會地位的新產品感興趣 」(3.83分)的心態亦不算強烈,反而有更多受訪者贊同「商品是否能展現我的社會地位與我無關」(4.33分)。

另一個值得留意的現象是受訪者對品牌的忠誠度不高。在表1,受訪者表示「會忠於某些品牌」的評分為4.84分,而「傾向於購買品牌產品」的評分為4.86分,均稍微高於中性,反映消費者對品牌的忠誠度不太會因為知名品牌而提高。部分消費者尤其是近年快速冒起的「Z世代」對品牌的忠誠度有所弱化,他們反而更加注重品牌的差異化利益及情感價值。

4. 網上消費習慣:體驗導向與服務為先

資訊科技飛速發展,加上新冠疫情的影響,使得大灣區消費者的網上資訊搜尋和購買行為日益普及和活躍。此次調查顯示,受訪者於線上搜索產品與服務資訊時,最常使用的五大平台依次為:淘寶、京東、百度、小紅書及天貓;於線上下單時,最習慣使用的平台則為:淘寶、京東、天貓、唯品會和拼多多。

至於網上消費時的考量因素,受訪者最注重的五大核心因素(如表3所示),包括「質量」(5.86分)、「購買時的服務質量」(5.60分)、「購買的方便性」(5.55分)、「配送服務」(5.50分)和「退貨/退款服務」(5.48分)。看來,大灣區消費者除了看重產品質量及品牌因素外,一些與服務相關的因素對購買決策的重要性正趨於提升,包括退貨服務、配送服務、下單及取貨的方便性等。

相比之下,促銷的方式雖然仍是影響大灣區消費者購買決策的因素之一,但其影響力主要取決於促銷優惠的吸引程度;而一些新興的因素,例如「帶貨主播的銷售技巧」(3.94分)以及「主播對品牌的評價」(4.05分)對消費者的決策影響並未如坊間所流傳那般重要。

由此可見,大灣區消費者對購物已衍生出多種多樣的服務期望,要求更豐富、更愜意、更符合個人生活方式的品牌產品以及購買消費和客戶關係的體驗。香港企業單靠具差異化優勢的產品來支撐品牌在大灣區發展和推廣,勢必日益捉襟見肘;未來須探索如何提升服務水平以及利用市場營銷元素、場景和政策等來設計和包裝品牌體驗,運用「售賣生活」的思維管理、推廣品牌,創新品牌體驗。

研究團隊特別指出,一些港商對某些服務要求(如收貨後退貨)可能持有抗拒心態,但須看到及時的配送服務、退款退貨、補償等服務,已是現今中國零售市場的遊戲規則,未能較全面提供這些附加價值服務將嚴重影響品牌及產品的消費體驗和競爭力。港商須重新檢視其商業模式,尋求一些具創意兼符合成本效益的方法,例如藉當地戰略夥伴的資源或利用服務APP等,有效地提供市場所需的服務。

正所謂「善戰者,因其勢而利導之」。確實,粵港澳大灣區市場近年的變化既深且廣。港商必須認識到「時移則勢異,勢異則情變,情變則法不同」,而勢變則需謀變;只有應變的步伐跟得上市場的變化,香港品牌進軍大灣區的新征程才能無往而不利。

2021年6月