今年以來,康師傅速食麵、涪陵榨菜、牛欄山二鍋頭在內地市場的銷量飆升,相關企業的股價曾一度大漲;加上以銷售廉價商品著稱的電商平台「拼多多」在過去短短三年晉身為內地第三大電商,並於今年7月成功赴美上市。故此,社會上對內地「消費降級」的討論越來越熱烈,甚至有網傳戲言「吃2塊錢一袋的榨菜,喝7塊錢一瓶的二鍋頭,出門用摩拜單車,購物用9塊9包郵的拼多多」,才是現今大部分中國老百姓的真實生活寫照。

消費降速下的消費降級

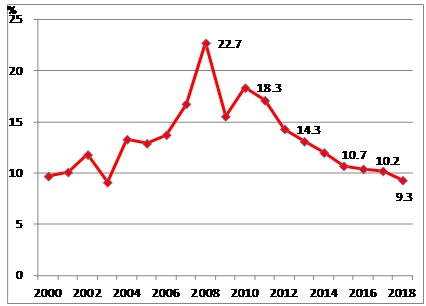

事實上,「消費降級」之所以成為近期炙手可熱的話題,與當前內地「消費降速」的背景不無關係。消費者的支出增長「降速」以及購買行為包括所選擇之商品結構或檔次出現「降級」,二者可以說是衡量消費走弱在量上和質上的兩個維度的指標;當消費積弱,「量」的增速持續放緩,自然會引起人們對另一個指標的關注。數據顯示,近年內地的社會消費品零售總額增速拾級而下,從2010年的18.3%持續下滑至2017年的10.2%;2018年首八個月的累計同比增速僅錄得9.3%(見附件圖1),不只是連續第八年下跌,更跌破了過往相當長時間雙位數增長的「常態」,帶來了一種心理上的「震撼感」。

從字面上看,消費降級的反義是消費升級。觀乎中國近年發生的消費升級,有多種突出表現,包括消費商品檔次的提升;居民消費觀念走向理性,追求更高層次的滿足感,在購物時更重視品牌、個性化、情感價值、體驗、社會地位和自我實現等;以及消費結構正從實物向服務轉化。就具體的消費行為而言,民眾在飲食消費上並非只求溫飽,開始關注營養和健康;在住房方面更加強調舒適性和裝修的格調與品味;在選購購物商品時不再一味追求價廉物美和功能性價值,而是享受過程中的品牌體驗;亦會增加對娛樂、文化等服務型消費的支出等。消費降級恰恰相反,所反映的正是上述行為和表徵的「逆向」或者倒退。

目前,消費降級論的支持者主要「盯住」近期中低端、平民化商品暢銷,風頭之健堪比幾年前甚囂塵上的奢華消費之風。然而,亦有許多評論並不認同,嘗試從不同角度駁斥此種觀點。例如,有研究選取了內地消費者在不同等級的煙酒、汽車和選用出行交通工具等「食」和「行」兩方面的數據作比較,發現近年高檔煙酒的售價升幅高於同期的中低端煙酒、高檔汽車的銷量領先於中低端汽車、以及居民出行時更願意選擇飛機和高鐵等較為舒適的交通工具,從而力證內地居民的消費偏好並無轉向低品質的產品。

亦有研究揭示了內地消費者在一些服務型消費項目上的「亮麗」數字,例如2018年上半年的國內旅遊人數28.26億人次,錄得同比增長11.4%,同期的全國電影票房錄得320.3億元人民幣及觀影人次達到9.01億,分別增長17.8%和15.3%等;希望用數字說話,以此佐證消費降級的說法「站不住腳」。從上述反駁消費降級論的兩種看法中可見,他們雖然從另一個視角證明了內地消費升級的大趨勢未改或者,但亦未能有說服力地解釋消費降級論者所列舉的現象。

經濟週期改變消費行為

平情而論,在經濟發展的不同階段,消費的增長會有周期性變化,消費者的行為亦可能相應地有階段性的適應性調整。例如,在經濟不景氣期間,家庭收入增長放緩甚至下跌,並且更積極推動家庭債務去槓桿,這自然會擠壓居民的消費能力,令消費的產品構成更趨向實惠型、節儉型;這一點在1930年代的美國經濟大蕭條以及2008年金融海嘯後的歐美國家均有例證。

在1930年代美國經濟大蕭條的時候,女性穿短裙變得不再流行;由於短裙需要搭配當時被認為是昂貴奢侈品的絲襪,相比之下,穿著密實的長裙就顯得更加經濟實惠而受到追捧;這一觀察印證了當時著名的「裙襬理論」(Hemline Theory)。在2008年金融海嘯爆發後,歐美消費者不僅減少了非必需品的消費,而且在日常用品消費時亦趨向實惠型。以汽車業為例, 2009年美國汽車銷量同比下跌超過三成,價格便宜、低能效的小型汽車一躍成為了一般民眾購買汽車時的首選,使得一些主打豪華車型的汽車公司因銷量大跌而瀕臨破產邊緣。

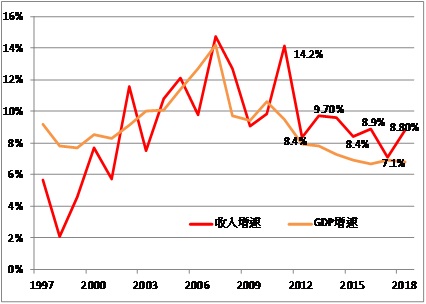

在過去幾年,內地經濟進入增速「減檔」期,居民收入增長亦告放緩,人均可支配收入增長率跌破了保持多年的雙位數水平(見附件圖2);同時,樓價飆升令內地家庭部門的負債杠杆率扶搖直上,高於發展中國家的平均水平,家庭的供樓負擔日益沉重。今年以來,中美貿易摩擦愈演愈烈,令外圍市場的不確定風險陡升,加上中央政府銳意推動地方政府和企業部門去槓桿,進一步加大了內地經濟面臨的下行壓力;在此期間若出現消費能力減弱和消費產品結構「下流化」的現象,實不足為奇。

但須指出的是,單憑短期經濟波動就斷定中國消費已經或正在步入持久的降級軌道,此等推論明顯過於草率,更何況當前仍有不少有關消費升級動力尚存的證據。就此,應如何更客觀、準確地理解內地市場上同時存在的消費降級和消費升級現象呢?或許可循以下幾方面去「拆解」這種升降並存的迷思。

內地消費市場多層次性

其一,內地的消費文化正在向理性回歸;過往幾年那種炫富式、盲目追求高檔的消費「瘋」褪色,代之以更理性、注重自我的風氣。現時消費者花錢不再以「大手大腳」和「豪邁」為榮,不再一味追求「大牌」和「卡士」,而是更追求性價比、輕奢以至實惠,希望用合理的成本滿足個人的切實需要,不再為無謂的溢價買單。諮詢公司麥肯錫於去年底發表的《「雙擊」中國消費者》報告中,披露近年中國消費者的關鍵行為改變之一就是對海外品牌和本土品牌的認知更為「細緻」,那些主打性價比的品牌成為了追捧的對象。當耀眼的奢華消費讓位於務實消費;表面上是消費產品檔次正在向下置換(Trade Down),但實際上可以說是一種消費者文化正在升級以及向更可持續發展模式轉化的結果。

其二,內地消費群體的多層次性以及不同消費階層影響力在不同時期此起彼落的變化,令整體消費市場呈現「橫看成嶺側成峰」的複雜景象。當中,最突出的是農村消費力的崛起,加上電商網絡及配套商業設施的加速滲透正促使農村出現消費深化,農村消費有後來居上之勢,成為了中國消費市場的亮點。從2014年起,農村居民人均消費支出的增速開始拋離城鎮居民人均消費支出增速,今年上本年更是錄得12.2%,遠高於城鎮的6.8%。惟農村消費者與城鎮消費者在收入水平、消費偏好與文化以及商品結構上仍具有明顯的差別,甚至可以說存在一種類似領導與隨從之間前後相隨的關係,即消費領域的「雁行模式」(Flying Geese Pattern)。

其實,廣受關注的電商「拼多多」的迅速增長,主要是拜農村和小城鎮電商市場的迅速擴張所賜。根據《「拼多多」用戶研究報告》顯示,「拼多多」的用戶中有六成分佈於三線以下城鎮及農村,該比例顯著高於淘寶、京東和天貓等網絡購物商城。但農村消費者對中低端產品的需求看漲,或者並非因為消費者「捏緊荷包」和「將價就貨」,更可能反映的是農村和小型城鎮居民消費力正在迸發和「消費深化」(Consumption Deepening)的演進,本質上更像是中國消費升級的另一條伏線。

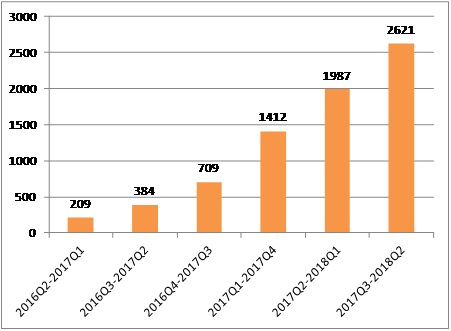

從另一個角度講,「拼多多」的崛起並非建基於天貓或京東的衰退上,因為這兩類平台面對不同層次的客戶群,彼此之間並不一定相互替代的關係;一眾電商平台近期在業務上均能繼續較快速擴張的格局,只是不同電商平台在不同時期的增長速度正出現高下之分野。阿里和京東商城的成交額在經歷了一段時間迅猛增長之後,去年的增速分別下降至28%和45%;而後起之秀的「拼多多」正處於成立不久的業績爆炸式增長階段,幾乎每個季度的同比增速都逼近100%(見附件圖3)。

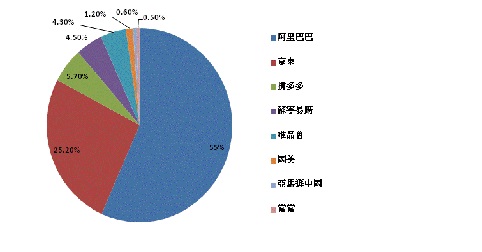

但亦須承認,「拼多多」雖有異軍突起之勢,但暫時仍未能撼動天貓和京東的主導地位。根據《2018年上半年中國網路零售市場資料監測報告》,本年上半年天貓商城的市場份額佔比高達55%,穩居電商平台之首;而京東商城則緊隨其後,佔比達25.2%;至於堪稱「電商黑馬」的「拼多多」,雖然名列第三,但只拿下5.7%的市場份額(見附件圖4)。

簡言之,「拼多多」的農村客戶群與天貓的城鎮客戶群,其購買行為和商品偏好自然會各不相同;如果將前者買多了方便面和榨菜與後者買少了名牌手袋來作串聯和對比,以此佐證發現了消費降級,就如同是將A在某一時間段的行為與B在另一時間的行為作直接比較,有移花接木、將蘋果與橙作比對之嫌。

服務消費化衍生副作用

其三,內地消費結構服務化的趨勢仍繼續增強。在2013至2017年間,內地服務消費的規模日漸增大,以交通通信,教育、文化和娛樂,以及醫療保健為代表的服務型消費支出佔整體消費支出的比率從29.8%攀升至32.9%。而在同一時期,以食品煙酒和衣著為代表的實物型消費佔比則從39%跌至36.1%。理論上,在總收入固定的前提下,增加服務消費支出可能會導致壓縮實物消費,部分商品的購買量以至檔次都可能會降低。

目前許多對消費降級的討論都是著眼於實物消費變化,忽略了服務消費的替代性以及爆發式增長正促使民眾重組消費結構。也可以說,這種由消費服務化導致實物「降級」,在某種意義上正是消費結構升級一種附帶作用。

綜合而言,當前對內地消費降級的討論大多圍繞著中低端商品異常暢銷以及「拼多多」等廉價電商平台的崛起,但有關討論似乎更多地流於以觀感,亦可能存有概念上的誤區。如果從當前內地民眾消費文化正趨向務實、理性,農村消費力的迸發帶動了不同層次消費市場的異軍突起,以及消費結構的服務化引發實物消費被壓縮等角度去理解,消費降級論者們言之鑿鑿的證據反而可能是消費升級的另類表徵或者階段性「副作用」。

但須留意的是,在中國消費持續走弱、消費加劇降速的背景下,消費者行為或會進一步轉向節儉型和實惠型,這種周期性現象出現和加劇的可能性正在上升。或許,只有待內地經濟增長和居民收入重拾動能,才是紛紛擾擾的消費升級與降級之爭煙消雲散之時。

2018年10月

附圖1:內地社會消費品零售總額的名義增速

註: 2018年的數據為首9個月的數據

數據來源: 國家統計局、廠商會研究部整理

附圖2:內地GDP與居民人均可支配收入的名義增速

註: 2018年的人均可支配收入增速為前三季度的數據;

2013年之後為國家統計局新統計口徑下的數據。

數據來源: 國家統計局、廠商會研究部整理

附圖3.:電商「拼多多」成立以來的交易額(億元人民幣)

數據來源:「拼多多」招股書及年報;廠商會研究部整理

附圖4.:截止2018年上半年內地電商平台的市場佔有份額

數據來源:中國電子商務研究中心、廠商會研究部整理