2016年3月,內地山東省警方破獲了一單案值5.7億元人民幣的非法疫苗案件,嫌疑人涉及將未經嚴格冷鏈存儲運輸的疫苗銷往全國24個省市。今年初,香港衛生署及某西醫診所亦相繼被媒體揭發,其用於貯存疫苗的雪櫃曾經出現不符合冷藏標準規定的溫度,或有可能因此令相關疫苗失效。中港兩地發生的這兩宗醫藥事件都不約而同地指出了冷鏈物流對於藥品質量安全的重要性。

冷鏈物流應用範圍日廣

冷鏈物流(Cold Chain Logistics)亦稱為低溫物流,是指處理冷藏、冷凍類食品或生鮮易腐農產品等的特殊供應鏈系統;這類產品在產地採購或捕撈之後,從加工、貯藏運輸、分銷零售直至送達消費者手中,各個環節均需處於相應的低溫環境,以保證食品品質和安全、減少損耗和防止污染。冷鏈物流適用的範疇除了疫苗及其他醫療物品以外,還包括初級農產品、加工食品(如速凍食品、乳酪製品)、以及特殊商品(如高檔葡萄酒、工業用途的精密零部件)等。

作為物流業的一個分支,冷鏈物流的特殊之處主要體現在「冷」字上。冷鏈物流針對有冷藏、冷凍需要的產品,而非那些可於常溫下運輸的普通商品。相應地,冷鏈企業在提供物流服務時所使用的運輸車輛和配套工具,必須是經專門設計和製造的、具有溫控功效的設備,比如溫控集裝箱、冷藏車、溫控分撥裝置及配送設備等。同時,冷鏈物流的倉儲設施亦需配備製冷的功能;除了在源頭上將要運送的貨物作事先冷藏處理之外,還須確保商品在中轉倉庫不至出現冷藏中斷,即「斷鏈」。隨著資訊科技的迅速發展,目前一些冷鏈物流公司不但進行運輸全程的軌跡追蹤,還會向客戶提供實時的溫度監測信息。

就運輸方式而言,冷鏈物流涉及公路、鐵路、航空及水路等各種運輸方式,但較為常見的是公路和航空運輸。以運輸距離或時間來劃分,冷鏈物流主要分「幹線運輸」和「城市配送」兩種方式;「幹線運輸」是從產地到銷售地的長距離運輸,「城市配送」指的則是城市內的「最後一公里」運輸。冷鏈企業將貨物送達目的地之後,除了可將一些大批量的冷藏貨品直接「點對點」地送到超市、食品企業及醫藥企業等下游部門之外,還可選擇將冷藏貨物先保存在目的地的冷鏈倉庫內,再根據交易記錄進行分撥配送。「最後一公里」的配送原先主要處理那些小批量、多品種、多頻次的企業訂單;但近年隨著互聯網電商興起,這種方式正好迎合了電商B2C的經營模式,更藉此而「後來居上」;電商們紛紛在「最後一公里」下工夫,力求將冷藏貨品在最短時間內、以最低的物流價格送至消費者手中。

內地冷鏈起步晚增長快

冷鏈技術起源於19世紀上半葉,隨著冷凍機的發明應運而生。歐美國家早於20世紀30年代就建立起農產品的冷鏈物流體系,至今已臻完善。相比之下,內地的冷鏈物流在上世紀90年代後才開始起步,整體的行業發展水平仍屬較為落後。例如,目前歐美國家在果蔬、肉類、水產品等的冷鏈流通比例保持在80%以上,內地相應行業的冷鏈運輸率分別僅為15%、30%和40%;即使是有採用冷鏈流通的果蔬、肉類、水產品,內地在運輸過程中出現「斷鏈」的比例高達67%、50%和42%,而發達國家的「斷鏈」比例則一般控制在5%以下。

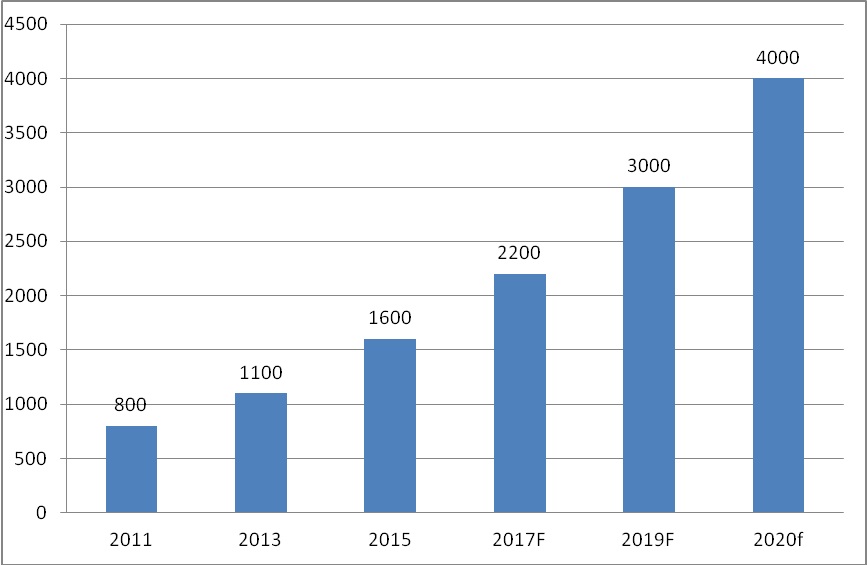

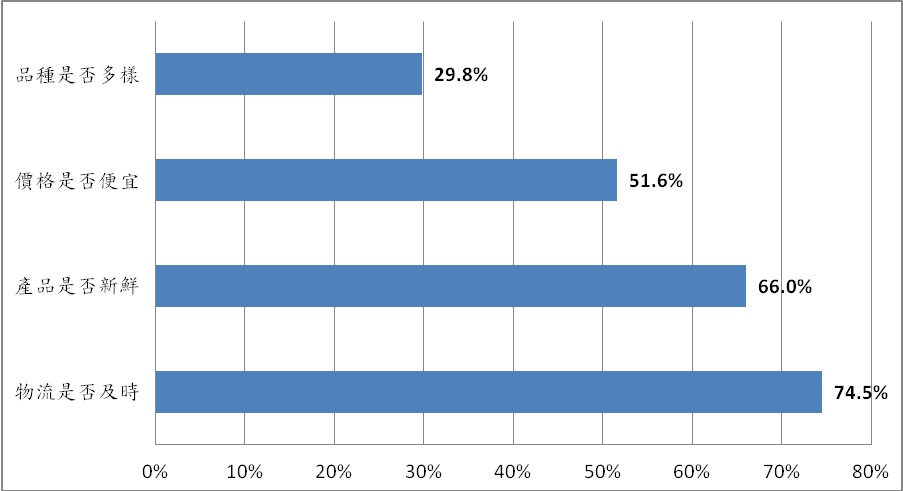

近年,內地冷鏈物流的市場規模出現了「井噴式」高速擴張。有市場調查數據顯示,內地的冷鏈物流市場在2011-2015年期間的年均增速超過20%,預計2017年全年可實現2,200億元人民幣,2020年更可能達到4,000億元的水平(見附件圖1)。一方面,這是近年內地居民的收入水準大幅提高以及消費觀念轉變、消費結構升級的結果。尤其是數目日益增加的中產階層不但對進口冷凍食品的接受度提高,而且出於對國內食品安全問題的關注,亦更願意為不經防腐保鮮處理、不添加的新鮮食品付出一定的「溢價」,刺激了冷鏈物流的市場需求。另一方面,內地的電商市場蓬勃發展,電商平台的業務正不斷細化和走向專業化;其中一個熱門領域正是生鮮市場,生鮮產品的特殊性便自然而然地衍生了對高品質冷鏈物流的剛性需求(見附件圖2)。

儘管內地的冷鏈物流處於高速發展的階段,但行業內仍存在不少亟待解決的突出問題。其一是冷鏈物流的基礎設施不足;例如,2016年內地的人均冷庫容量為0.143立方米,低於發達國家0.3立方米,甚至不及0.2立方米的全球人均水平。其二是冷鏈物流基礎設施的區域分佈不合理;冷庫容量排名前十位的省市合計佔了全國容量的68%,並且主要聚集在東部沿海地區。其三是行業規範有待建立;例如,在運輸、裝卸搬運、倉儲、加工等環節,均缺少可供參考與執行的統一標準,包括設備、設施、溫度控制和操作的規範等。其四是冷鏈物流的市場分散化,業者以中小企業為主,不但導致同業間競爭激烈,更因難以形成「規模經濟」而令冷鏈物流的運營成本偏高。

政策紅利刺激產業投資

為鼓勵冷鏈物流行業的發展,內地政府接連出台了多項利好政策,從規劃引導、資金扶持、行業標準的建立等方面加以「推波助瀾」(見附件表1)。2014年,國務院制定了《物流業發展中長期規劃》,提出建設冷鏈專業物流園區和完善農產品冷鏈網絡,並重點推進農產品及加工食品、醫藥、冷鏈等物流標準的修訂工作。2017年,國務院頒佈《關於冷鏈物流保障食品安全促進消費升級的意見》,指出要以先進技術和管理,配合有效監管,構建「全鏈條、網路化、嚴標準、可追溯、新模式、高效率」的現代冷鏈物流體系,提高生鮮農產品和易腐食品冷鏈流通率、冷藏運輸率,大幅降低腐損率。

在市場需求和政策「紅利」的刺激下,國內的物流及電商巨頭近年紛紛加緊對冷鏈物流的戰略投資。作為國內領先的第三方物流公司,順豐速運於2012年開始進軍冷鏈物流領域,2014年正式打出「順豐冷運」的品牌,致力為生鮮食品行業客戶提供冷運倉儲、冷運幹線、冷運宅配、生鮮食品銷售、供應鏈金融等「一站式供應鏈解決方案」,近幾年已將業務板塊延伸至醫藥冷鏈物流。阿里巴巴、京東集團等電商龍頭企業亦加大了對冷鏈物流的關注及資金投入。2016年,京東集團提出將建立一個覆蓋全國所有大中城市的冷藏冷凍一體化B2C網路,未來更將打造成全球唯一擁有中小件、大件、冷藏冷凍倉配一體化物流網路設施的電商企業。

方興未艾的內地冷鏈物流市場還成為境外投資者的「新寵」。根據中國物流與採購聯合會評選出的「2015年中國冷鏈物流企業百強」,在全國排名前十位的冷鏈物流企業中不乏外資的身影,他們透過入股、兼併收購、獨資等形式進入內地市場(見附件表2)。例如,韓國物流公司希傑大韓通運(CJ Korea Express)與韓國國家退休基金(National Pension Servic)、誠達國際投資(STIC Investments)聯手收購了榮慶物流部分股權,並合作成立中韓合資公司;招商美冷則是由招商局物流公司和美國的冷藏倉庫運營商Americold Realty Trust合資成立,為客戶提供冷鏈服務解決方案。

港業界挾優勢大有所為

在「中國冷鏈物流企業百強」中躋身前十大的還有一家港資企業;排在第九位的大昌行物流是香港大昌行集團成員之一。事實上,貿易物流業是香港經濟的支柱產業之一,香港企業在冷鏈物流這個領域亦具備先進的技術和豐富的營運經驗。香港大多數的食品依靠進口,加上監管當局高度重視食品衛生和安全,故冷鏈物流行業在香港已有40多年的發展歷史,至今已形成貫通上下游、較為完備的冷藏冷凍運輸鏈,涵蓋生產、代理、進口、運輸、倉儲、銷售等各環節。

不少香港企業已採用現代化的信息手段和溫度記錄儀器,實施全過程溫度跟蹤記錄,基本實現了信息數據的互助互通,更有效地確保整條冷鏈合乎衛生及行業標準。在不久前落幕、被譽為香港IT界「金像獎」的「香港資訊及通訊科技獎」頒獎典禮上,由萬信電子科技有限公司研發的「MyndVIZ–冷鏈物聯網可視化平台及方案」勇奪「最佳智慧香港大獎」;這一物聯網(IoT)應用方案利用雲端管理技術監測冷鏈過程,可即時將監察裝置測錄的溫度透過Wi-Fi上載,當溫度臨近範圍邊緣時更會發出預警信號,有助提升冷鏈倉庫管理、物流監察等的自動化和有效性。

面對內地規模龐大兼且潛力豐厚的冷鏈物流市場,香港的業者大可有一番作為,更有望透過參與內地的發展,為香港物流業的持續增長注入新的動力。一方面,本港的冷鏈物流業者可以發揮經驗、技術和管理等方面的強項,利用CEPA的便利政策加緊拓展內銷市場,彌補內地企業目前在滿足消費者需求方面仍力有未逮的「短板」,亦藉此搶佔先機,擴大自身的市場佔有份額。另一方面,香港享有獨特的地理區位優勢,既擁有連接全球大多數國家航線的國際機場及港口設施,又背靠廣東以及整個華南地區,是聯通內地市場與海外市場的重要海陸交通節點。在內地消費層次升級以及加緊優質商品「全球購」的大趨勢下,香港有條件打造成為內地從海外進口各類冷藏、冷凍產品的物流中轉站以及跨境電子商貿的境外物流中樞。

中國的冷鏈物流已不「冷」,更已成為「引無數英雄競折腰」的熱點領域。慣於「春江水暖鴨先知」的香港業界,是否亦開始感受到其迸發四射的「熱力」?

2017年7月

附圖1:中國冷鏈物流市場規模 (單位:億元人民幣)

註:2017-2020年的數字為諮詢公司所作的預測值。 資料來源:艾意凯咨询(L.E.K. Consulting);廠商會研究部整理。

附圖2:2015年中國用戶選擇生鮮電商的考慮因素

資料來源:艾瑞諮詢(iResearch);廠商會研究部整理。

附表1:中國政府對冷鏈物流出台的相關政策

.jpg)

資料來源:中國政府相關網站、廠商會研究部整理

附表2:2015年中國冷鏈物流企業百強的前十名

.jpg)

資料來源:中國物流與採購聯合會評選出的「2015年中國冷鏈物流企業百強」;廠商會研究部整理。